Les compagnies d’assurances partenaires

Le courtier d’assurances signe plusieurs conventions de courtage avec plusieurs compagnies d’assurance, mutuelles ou institutions de prévoyance. S’il souhaite collaborer avec des courtiers grossistes comme Solly Azar, April, Zéphir ou autres, il doit formaliser cela par une convention de courtage. Selon le besoin du client, la spécificité du risque à garantir ou le type de client, le courtier connaît les fournisseurs qui pourront répondre à sa demande. Aujourd’hui, on remarque un changement de comportement des assureurs qui se retirent de certains marchés et qui souhaitent entrer sur des marchés nouveaux et émergents. Le courtier d’assurances est en permanence sollicité par ses clients pour la couverture de risques qui sont de plus en plus sensibles et dont les solutions proposées par les compagnies traditionnelles sont très limitées. On peut penser à l’assurance construction (dommage ouvrage ou responsabilité civile décennale) et la sinistralité que cette branche connaît mais, également à l’accroissement sans précédent des évènements climatiques. Aujourd’hui, le coût des sinistres est plus élevé qu’autrefois et les résultats techniques des assureurs sont dégradés. Ainsi, il est important de s’intéresser aux différents éléments déterminant pour les compagnies d’assurances : le ratio combiné, l’inversion du cycle de production, la réalité des catastrophes naturelles et les exigences en matière de solvabilité. Ces éléments jouent un rôle central dans la relation du courtier de proximité avec ses compagnies partenaires.

a) Ratio combiné

Le ratio combiné est considéré comme un des meilleurs indicateurs de la performance des compagnies d’assurances. D’après l’Association des Professionnels de la Réassurance en France (APREF), le ratio combiné est : « la somme des frais généraux, des commissions encourues, des sinistres survenus et des provisions complémentaires rapportées aux primes acquises ». A cet effet, il est facile de mesurer la rentabilité de l’activité d’un assureur. Un ratio supérieur à 100% ne permet pas à la compagnie de réaliser un profit. Aujourd’hui, les compagnies visent un ratio combiné d’environ 60%. Les risques dont la sinistralité est dégradée, comme notamment l’assurance construction ou automobile, obligent les compagnies, soit à majorer fortement les cotisations, soit à se retirer du marché sinistré. Ces décisions vont directement impacter le portefeuille des courtiers ou le développement de leur activité. En tant qu’intermédiaires, les courtiers de proximité subissent de façon systématique les décisions des assureurs ainsi que leurs politiques commerciales et peuvent aussi, dans certains cas, se retrouver face à une demande de la part de leurs clients mais pour laquelle ils ne pourront pas répondre et n’auront pas de réelle solution adaptée du fait du manque d’assureur sur certains marchés.

b) Inversion du cycle de production

Le cycle de production économique dans le cadre d’une transaction commerciale classique permet au vendeur de connaître le prix de revient du bien avant sa mise en vente. Le prix de vente dépendra du coût de fabrication du bien. En assurance, le cycle de production est inversé car le prix de revient ne pourra être connu qu’à postériori. En effet, le paiement de ! 22/69! l’indemnité par l’assureur se fera dans l’avenir si le sinistre survient alors que la prime payée par l’assuré est immédiate. Par conséquent, l’assureur ne connaît pas le coût de revient du service qu’il propose et du risque qu’il couvre. Malheureusement, malgré les probabilités de survenance du risque calculées par les actuaires, il peut s’avérer que les prévisions de l’assureur soient insuffisantes pour assumer le paiement de l’ensemble des sinistres survenus car des facteurs difficilement prévisibles (catastrophes naturelles, par exemple) peuvent survenir. Une mauvaise estimation de l’assureur peut mettre en péril la mutualité et entraîner des difficultés financières importantes pour les compagnies qui seront forcément répercutées sur les réseaux de distribution et notamment les cabinets de courtage.

c) Accroissement des catastrophes naturelles

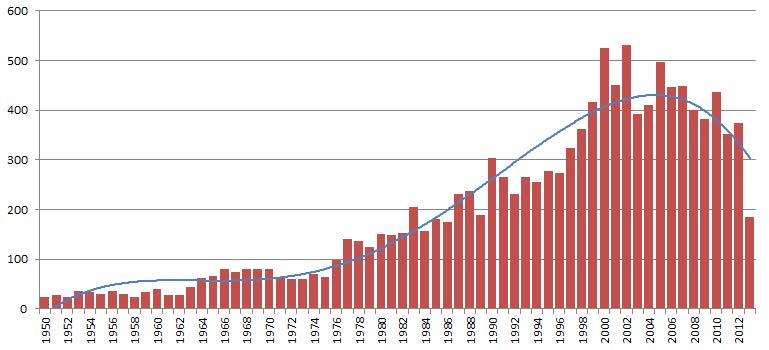

Nombre de catastrophes naturelles dans le monde

Nombre de catastrophes naturelles enregistrées dans le monde de 1950 à 2012 © notre-planete.info ; données : EM-DAT: The OFDA/CRED International Disaster Database – www.emdat.be – Université catholique de Louvain, Brussels, Belgium, 03/2014

Source : http://www.notre-planete.info/terre/risques_naturels/catastrophes_naturelles.php

Les assureurs doivent faire face à une augmentation considérable des catastrophes naturelles. Entre 1950 et 2012, les catastrophes naturelles se sont multipliées par quasiment 25. Cette multiplication des évènements climatiques a contraint les assureurs à prendre des décisions qui impactent directement les cabinets de courtage. La majorité des cabinets de courtage de proximité développe les contrats auto et habitation pour les clients « particuliers » et quelques contrats pour les clients « professionnels ». Ces risques « simples » sont également concernés par les catastrophes naturelles. A titre d’exemple, la récente décision de la compagnie Suravenir Assurance est la conséquence directe de ces risques climatiques. A compter du 8 Février 2016, le courtier Novélia (filiale du Crédit Mutuel ARKEA) qui distribue les contrats ! 23/69! de la compagnie d’assurance Suravenir ferme à la souscription les contrats habitation pour neuf départements du Sud de la France. Tous les courtiers qui travaillent dans les départements sensibles ne pourront plus proposer des contrats habitation pour garantir les résidences principales ou secondaires de leurs clients. Cette décision va avoir un impact négatif sur leur portefeuille car, aujourd’hui, Novélia est un partenaire central pour les cabinets de proximité. La fiabilité des contrats Novélia, l’attractivité de la rémunération avec des commissions pouvant aller jusqu’à 30% en récurrent et la qualité du service de gestion du courtier grossiste a permis à de nombreux courtiers d’augmenter leur chiffre d’affaires et a rendu le courtier grossiste Novélia indispensable pour le développement des cabinets de proximité. Malheureusement, cette décision risque de faire jurisprudence et de donner des idées à d’autres compagnies d’assurances qui souhaitent améliorer leur rentabilité en excluant, petit à petit, le risque climatique ou en adoptant des décisions défavorables pour le développement de l’activité des courtiers.

d) Mesures de solvabilité

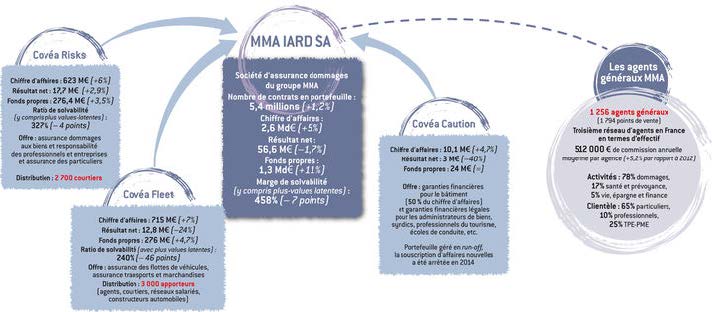

Les mesures de Solvabilité II ont des conséquences non seulement pour les assureurs qui doivent faire face à leurs engagements contractuels mais également pour les distributeurs dont les intermédiaires d’assurance. Pour répondre parfaitement aux exigences de la Directive Solvabilité II, les compagnies d’assurances n’hésitent pas à fusionner afin de renforcer leurs moyens financiers. Ces fusions entraînent des modifications dans la distribution des produits d’assurance par les courtiers de proximité et les agents généraux. L’article paru dans l’Argus de l’Assurance en Décembre 2014 intitulé « MMA : une fusion qui modifie les équilibres de distribution » en est un réel exemple. Ce projet de fusion qui a vu le jour en 2015 va, dans un futur plus ou moins proche, avoir des répercussions sur l’activité des agents généraux MMA mais également pour les courtiers qui proposaient jusqu’en 2015, des contrats Covéa Risks et Covéa Fleet. À ce jour, les sociétés Covéa Risks, Covéa Fleet et Covéa Caution ont fusionné avec la compagnie mutualiste MMA pour créer une seule et même entité MMA IARD SA. Ces récents mouvements touchent les intermédiaires. En effet, ce projet de fusion et d’utilisation d’une marque commune MMA Entreprise au sein des différents réseaux de distribution (courtiers de proximité, courtiers, agents généraux) a amené MMA et le syndicat des agents à renégocier l’accord initial entre les agents et la compagnie. En pratique, la nouvelle marque MMA Entreprise va être utilisée par les deux réseaux de distribution mais les agents généraux garderont l’exclusivité sur la marque MMA avec des avantages que les courtiers de proximité ne pourront pas avoir sur le marché du particulier et des petites ! 24/69! entreprises situées en zones rurales ou semi rurales. Ce changement majeur va permettre aux agents généraux de toucher le grand public quand les courtiers devront se contenter de proposer les contrats MMA Entreprise à leurs clients « entreprises » d’une certaine taille. Cette répartition des rôles va se traduire, pour les courtiers, par des fermetures de codes sur le marché du particulier, pour limiter la concurrence faite aux agents généraux. En ce qui concerne le marché des professionnels et des entreprises, les courtiers « ne pourront souscrire de nouvelles affaires que dans les agglomérations de plus de 100 000 habitants ». Pour le marché de la construction, commercialisé sous la marque MMA BTP, les contrats seront exclusivement réservés aux agents généraux pour les sociétés dont le chiffre d’affaires est inférieur à deux millions d’euros, et ce, sur l’ensemble du territoire. Finalement, le réseau des courtiers (spécialisés ou généralistes) devra au fur et à mesure des renouvellement des affaires, se concentrer autour des grands acteurs. Qu’en sera-t-il pour les courtiers de proximité qui, jusqu’à présent, développaient le marché pour les particuliers et TPE/PME avec Covéa ?

Cette récente fusion est un exemple parmi plusieurs qui illustre les changements importants auxquels sont et seront confrontés les courtiers de proximité.

e) Rôle des courtiers grossistes

Quel que soit le modèle économique recherché, il est de plus en plus fréquent que les courtiers de proximité fassent appel à des courtiers grossistes pour pouvoir répondre favorablement à la demande de leurs clients. Les courtiers grossistes ont négocié, auprès d’une ou plusieurs compagnies d’assurance, des contrats qu’ils commercialisent directement aux intermédiaires. Le volume d’affaires des cabinets grossistes leur permet de négocier ! 25/69! auprès de plusieurs assureurs des contrats attrayants. Les cabinets d’assurance de proximité doivent alors passer par des cabinets grossistes pour répondre aux différents besoins de leurs clients.

Principaux courtiers grossistes fournisseurs des courtiers de proximité

Rang | Société | CA consolidé en 2014 | CA IARD | CA ADP* |

1 | April | 480 500 000 € | 172 300 000 € | 308 200 000 € |

2 | Alptis Assurances | 92 400 000 € | 92 400 000 € | |

3 | Groupe Solly Azar | 60 600 000 € | 40 800 000 € | 19 800 000 € |

4 | Smam Assurances | 48 310 000 € | 2 450 000 € | 45 860 000 € |

5 | Ciprés Assurances | 46 700 000 € | 46 700 000 € | |

6 | Néoliane Santé & Prévoyance | 39 000 000 € | ||

7 | Groupe Zéphir | 26 629 421 € | 25 297 941 € | 1 331 471 € |

| 8 | Nortia | 25 913 000 € | NC | NC |

| 9 | Cegema | 23 820 000 € | 23 820 000 € | |

| 10 | Novélia | 19 600 000 € | 19 009 881 € | 600 206 € |

* ADP : Assurance de personnes

Source : http://www.argusdelassurance.com/a-la-une/classement-2015-des-courtiers-grossistes-resultats-contrastes-pour-unsecteur-ultraconcurrentiel.96786

Pour les clients « particuliers », les courtiers de proximité travaillent principalement avec Solly Azar, Zéphir et Novélia. En ce qui concerne les clients « professionnels » qui souhaitent une couverture d’assurance responsabilité civile décennale par exemple, seul le grossiste April peut répondre favorablement à condition d’avoir vingt-quatre mois d’expérience dans l’activité souhaitée. Au niveau des compagnies d’assurances, la SMABTP, Covéa et Allianz se partagent le marché. Pour les courtiers de proximité qui ne sont pas « codés » avec ses assureurs, car il faut un volume d’affaires important, la solution va passer par des cabinets grossistes comme Leader Underwritting, SFS, RCD Pro ou encore Batirisk. Au niveau des compagnies qui supportent les risques, elles sont généralement exotiques (Millenium, Elite, Gabble Insurance, Acasta) et les clients sont souvent réticents à l’idée de souscrire un contrat dans des compagnies qui ne sont pas reconnues comme étant spécialistes en assurance construction. Il y a un réel décalage entre le chiffre d’affaires dégagé par le secteur de la construction (124 milliards de chiffre d’affaires annuel) et les solutions pour garantir correctement les entreprises de ce secteur. Aussi, les artisans qui souhaitent prendre une garantie responsabilité civile et responsabilité civile décennale sans justificatif d’expérience ou de formation rencontrent des problèmes importants pour s’assurer. Ce manque de solutions en assurance « construction » pour les cabinets de proximité les oblige à faire appel à des courtiers grossistes distributeurs de produits pour le compte de compagnies peu connues et dont, il est trop tôt pour juger de leurs moyens financiers et de leur capacité à assumer ! 26/69! pleinement leurs engagements envers leurs assurés. Finalement, la relation qui lie le courtier et ses partenaires évolue en permanence. Ces changements n’émanent pas toujours de la volonté des assureurs. Leur mission première, celle de garantir des risques, reste au coeur de leurs préoccupations. Malheureusement, ces risques sont de plus en plus importants et ils doivent adapter leurs stratégies et leurs contrats en conséquence. L’augmentation des catastrophes naturelles est un élément déterminant que les compagnies vont devoir anticiper. Egalement, les contraintes financières imposées par la Directive Solvabilité II ont amené les assureurs à opérer des changements majeurs dans leur positionnement sur le marché de l’assurance en général. Ces modifications d’ampleur au sein des compagnies d’assurances ont des répercussions directes sur l’activité des courtiers de proximité. Enfin, certaines compagnies, distribuent leurs produits par leur propre réseau (réseau salarié) et par des réseaux d’intermédiaires (courtiers, agents généraux). Cette double distribution remet en cause la déontologie dans le courtage et peut, malheureusement, perturber la marge de manoeuvre qui est laissée aux courtiers d’assurance lorsqu’ils sont en concurrence directe avec le réseau salarié d’une compagnie ou avec un agent général de la compagnie d’assurance avec laquelle ils souhaitent travailler.