Aujourd’hui, les assureurs s’intéressent de près au marché de l’assurance dommages. En effet, il s’agit d’un marché porteur d’après un rapport de l’Insee qui dénombre aujourd’hui 3,9 millions de TPE (6) et PME (7). Une très grande majorité d’entre elles sont des micro entreprises (MIC) et 859 000 entreprises libérales, qui ont un besoin d’assurance pour se prémunir de certaines obligations et se protéger de certains risques comme : incendie, catastrophes naturelles, terrorisme, mais aussi vandalisme, dégâts des eaux, bris de machine, vol et malveillance, transport de marchandises, cyber risque, pertes d’exploitation, responsabilité civile professionnelle…

Signe de cette stratégie, Axa rachète en 2018 l’assureur et réassureur XL GROUP spécialisé dans l’assurance dommages des PME. Il s’agit de l’une des plus importantes acquisitions du groupe, pour un coût de 12,4 Milliard d’euros, qui démontre bien l’intérêt autour des risques de ces entreprises. Cette acquisition souligne la volonté pour Axa de développer le business avec les pros, et offre une certaine forme de légitimité au groupe pour transformer le service des professionnels. A mon échelle, j’ai pu constater une traduction directe de cette transformation dans mon approche du client et dans mon discours commercial : on parle aujourd’hui de customer centric (8).

Une approche « centrée client »

Après « Customer first » qui signifie le client d’abord, j’ai vu naitre progressivement la notion de « customer centric ». Positionner le client au centre des processus est désormais le leitmotiv de mon service. Mais être customer centric, ou centré client, n’est pas qu’un terme à la mode. C’est une démarche, une philosophie à part entière. Il s’agit d’une stratégie qui aligne le développement des services et produits avec les besoins actuels d’un segment restreint de clients pour maximiser leur valeur financière à long terme dans l’entreprise.

Il est donc essentiel de placer le client au centre des objectifs stratégiques de l’entreprise. Pour ce faire, il convient donc d’utiliser les données clients et la valeur vie du client pour mieux comprendre et segmenter les risques, identifier les « cibles clients » et se concentrer sur les meilleurs produits et services pour les meilleurs clients. Cela ne signifie pas de délaisser les autres clients, il s’agit surtout d’opérer une segmentation rapportée à une mutualité favorable.

Les professionnels : clients à haut potentiel

Si être customer centric est le leitmotiv dans cette réorganisation, il convient donc de définir la cible de client. Développer le business est souvent assimilé à faire du flux, de la masse. Pour développer un portefeuille et être leader sur le marché, il est essentiel de toucher la majorité.

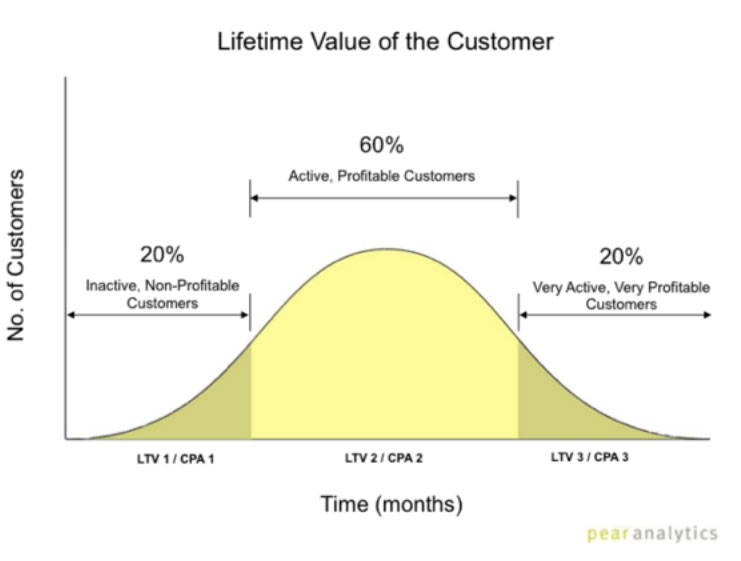

Le business est l’un des premiers enjeux de cette réorganisation. L’assurance est un secteur financier et la rentabilité est un élément attendu. L’assureur n’est pas un philanthrope et doit opérer une politique de sélection de ses risques. Assurer le développement et la bonne rentabilité du portefeuille est au centre de nos activités au quotidien. Il apparaît donc nécessaire de définir des cibles prioritaires, afin d’optimiser la lifetime value ou valeur vie d’un client (profits sur la durée d’un client.)

Voici un exemple de segmentation que l’on peut obtenir avec la lifetime value. D’après le graphique de pearanalytics on remarque 3 catégories selon les revenus générés : les inactifs, les actifs, les très actifs.

Afin d’avoir le meilleur rendu, il convient donc d’analyser sa clientèle. D’ordre général, on peut classifier le client en 3 catégories :

“Meh” customers : les clients non attachés à nos produits et qui iront voir ailleurs si un de nos concurrents propose un produit meilleur ou moins cher. Les garder coûte que coûte revient cher.

“Good” customers : Ils aiment suffisamment nos produits pour rester un moment avec vous. Ils peuvent devenir “Great customers” si on les traite de façon adéquate.

“Great” customers : appelés “clients fidèles”, ils peuvent rester avec vous indéfiniment. Leur lifetime value est très élevée. Ils sont vos promoteurs et recommandent vos produits à leur entourage. C’est ce segment que l’on vise en priorité.

Tout l’enjeu étant de faire basculer les « meh customers » vers les « good customers » et les « good customers » vers les « great customers ».

En effet, développer les professionnels est une « mine d’or ». Les professionnels représentent 24% du chiffre d’affaires Axa France avec une forte rentabilité sur la branche Incendie, Accident, Risques Divers. On peut donc considérer le client professionnel comme « le socle de base pour reprendre l’intégralité des contrats du client », comme le précise Mme Corinne Bourret, Manager national de l’engagement des professionnels.

Le multi-équipement

Un des enjeux des sociétés d’assurance est d’augmenter le ratio de multi-équipement, c’est à dire le nombre de contrats d’assurance détenus par un client.

On touche du doigt l’un des points clés de la réorganisation du service des professionnels. Comme nous le verrons par la suite, la réorganisation à engendrer nombre de modifications structurelles pour atteindre et développer la cible du client professionnel.

Le professionnel veut assurer son activité mais il a l’avantage, du moins pour l’assureur, d’avoir une double casquette : professionnelle et particulier. Si ce dernier est satisfait des prestations, du service et de l’accompagnement déployé pour garantir la sécurité de son business, l’assureur ouvre alors une porte. La porte de ses risques privés.

Toute cette énergie dont font preuve aujourd’hui les assureurs et les banques pour couvrir cette clientèle passe aussi par le multi-équipement. En effet, un client multi-équipé est souvent un « great customer » ou du moins un « good customer ». Il est moins volatile et plus enclin à vouloir poursuivre son travail avec nous.

De plus, point intéressant et souvent négligé dans la relation commerciale entre le distributeur et le client, notre activité relève de l’assurance dommages, et le portefeuille des professionnels compte un nombre important d’artisans, commerçants. Ce lien doit être exploité dans la relation commerciale pour mettre en relation les clients du portefeuille. Si l’on apporte à notre client des clients, il est fort probable qu’en retour le client nous apporte à son tour des clients permettant d’instaurer une relation de confiance et de business réciproque.

Création d’un pôle puissant pour faire face à la concurrence4

Le grand changement dans la restructuration muse en œuvre au sein d’Axa est la création d’un Pôle professionnel puissant, désenclavé de barrières régionales et ouvert sur l’ensemble du territoire.

La mutualisation du service : gage de qualité pour le client

La transition d’un pôle territorialisé vers un pôle national est la bascule la plus complexe, du moins pour les équipes siège. La transition provoque un effet cascade. Si un maillon cède, la chaine ne tient plus. L’enjeu est de faire en sorte que chaque maillon s’imbrique pour créer une chaine unique et solide, et gagner en efficacité.

Selon Mme Bourret, « il convient de recentraliser les pratiques afin de créer une colonne vertébrale unique dont l’homme est la valeur ajoutée, la machine n’étant que son prolongement. ».

Recentraliser les pratiques permet d’assurer une meilleure fluidité et de gagner en rapidité dans la gestion des flux, ce qui à un impact direct sur le tarif. L’objectif est de simplifier notre gestion en réduisant les différentes strates. Moins il y a d’intermédiaires, plus on y voit clair et plus l’information se transmet rapidement.

Comme nous allons le préciser par la suite, les modes de consommation dans l’assurance ont changé et les consommateurs aussi. Le fait d’être réactif est un gage de qualité pour le client.

Répondre au besoin du client : évolution de la consommation

Avec la révolution numérique, les envies du consommateur ont évolué. Avec le très haut débit, on passe de 15 Mbit/seconde à 1000 Mbit/s (1Gbit/s). Notre client évolue de façon semblable. De cette rapidité provient l’exigence que tout aille vite, tant dans la souscription que dans la gestion sinistre. Les modes de consommation évoluent, la souscription aussi pour laisser place à une souscription dématérialisée : c’est l’ère du multicanal.

Le multicanal est l’utilisation de différents canaux pour permettre la relation entre l’entreprise et ses prospects/clients. Il s’agit d’une combinaison entre les canaux traditionnels et les canaux digitaux. Plus qu’une simple pratique, le multicanal est une stratégie de vente, de satisfaction et de fidélisation client. Il permet de démultiplier les canaux de distribution et les points de contact entre l’entreprise et les clients. Cette pratique est donc un moyen mis en œuvre pour mieux atteindre les clients et optimiser l’expérience client.

Le client peut donc en quelques clics souscrire ou résilier son assurance, par exemple un dimanche soir à 23h s’il le désire. Nous devons donc être réactifs face à une telle demande. La réorganisation nous a permis de travailler sur ces points et d’améliorer notre qualité de service, comme en témoigne par exemple l’amélioration de nos taux de décrochés lors de nos accueils téléphonique qui sont passé à une moyenne de 87% soit 9 appels sur 10.