Des agents face à la complexité du marché

La distribution des produits d’assurance est en pleine mutation, prise entre le feu de la bancassurance et le développement de la vente directe. Cette concurrence fragilise les réseaux de distribution traditionnels, agents généraux et courtiers, qui n’ont pour l’instant tiré leur épingle du jeu que grâce à la croissance forte du marché et à leur savoir-faire.

Face à la concurrence : banque, mutuelle, internet

Les sociétés d’assurance évoluent sur un marché non seulement attractif mais aussi totalement saturé. Il est donc difficile d’attirer de nouveaux clients et l’émergence progressive de nouveaux acteurs ne facilite pas la tâche.

On observe une concurrence de plus en plus agressive, notamment des banquiers qui, moins rentables sur leur cœur de métier, tentent à tout prix de gagner des parts de marché sur le marché de l’assurance. La commercialisation de produits d’assurance par les banques a plusieurs avantages. La banque détient un réseau d’agences largement développé. Les agences bancaires ont les mêmes atouts qu’une agence d’assurance, notamment la proximité́, la visibilité et le contact clients. Elles sont donc en mesure de proposer un plus grand nombre de produits à une clientèle déjà acquise. L’apparition des mutuelles sans intermédiaires et la bancassurance sont donc deux grandes ruptures dans la manière de distribuer des produits d’assurance. Toutefois ce ne sont pas les deux seules ruptures, d’autres canaux ont fait leur apparition sur le marché. Avec l’éclatement de la bulle Internet, né l’e-assurance en France, succursale dématérialisée commercialisant uniquement en ligne.

Sont également nés les comparateurs d’assurance. Le principal avantage d’internet est l’accès facile et rapide à l’information. Aujourd’hui, le client dispose d’un large panel d’informations concernant le monde de l’assurance. Il est ainsi de plus en plus exigeant car avant de venir en agence il a déjà analysé ses besoins et préparer ses interrogations. De plus il a même recours aux comparateurs en ligne, il connaît donc les offres de la concurrence. Il est presque certain de son choix avant de se rendre en agence. Les comparateurs sont des portails sur Internet permettant aux utilisateurs de comparer différents contrats d’assurance en fonction de leurs tarifs. Ces comparateurs développent une concurrence accrue pour les acteurs de l’assurance.

Tout cela contribue à rendre le client beaucoup plus exigeant, voire agressif, sur la qualité de service, mais aussi sur la fréquence de contact et bien entendu sur le prix. La réorganisation actuelle d’AXA France est donc une étape indispensable pour être plus efficace, et donc plus compétitif. Cependant cela rajoute, de façon temporaire, de la complexité.

Une réglementation qui chamboule les agences

Notre modèle est aujourd’hui dans une situation délicate pour des raisons multiples, dont certaines évoquées précédemment. Les changements réglementaires ont aussi des conséquences sur le marché de l’assurance. Outre la loi Hamon, qui continue de nous impacter, nous subissons certaines lourdeurs liées à l’augmentation des contrôles ACPR (Autorité de Contrôle Prudentiel) qui sont de plus en plus fréquents.

A travers la DDA (directive sur la distribution d’assurance), l’accent est mis sur la traçabilité du devoir de conseil, sur la mise en place de procédures de contrôle relatives à la conception et à la distribution d’un produit. Un nouveau document d’information standardisé (Ipid) est remit par tout distributeur d’un produit d’assurance non-vie à son client. L’intermédiaire doit communiquer la source et la nature de sa rémunération. Tout produit d’assurance devra faire l’objet d’un processus de validation, permettant d’identifier son « marché cible », ses risques et de déterminer une stratégie de distribution. Cela conduira les assureurs à muscler leurs comités produits qui devront devenir de véritables instances de pilotage, tant en amont lors de la conception, qu’en aval lors de la distribution. Par exemple, Axa France a prévenu que « son dispositif de surveillance des produits allait être renforcé et ses courtiers accompagnés pour respecter cette politique. » De fait, assureurs et courtiers vont assumer une plus lourde responsabilité formelle et devront s’accorder sur sa répartition.

La mise en place du RGPD (Règlement Général sur la Protection des Données), qui a pour objectif de protéger les données personnelles, implique une réorganisation interne des entreprises (allégement des formalités administratives, nomination d’un délégué chargé de la protection des données personnelles, analyse de risque) qui devront désormais s’assurer que tout est mis en œuvre pour être en conformité avec le règlement (mise en place d’un système de contrôle a posteriori effectué par la Cnil (11). Elles devront également veiller à ce que le client soit informé des droits dont il dispose (droit à la portabilité, retrait de son consentement) mais également respecter des obligations de notifications en cas d’attaque cyber. S’agissant d’un règlement, son application est immédiate et ne doit faire l’objet d’aucune transposition au niveau national. Tous les acteurs visés par celui-ci devaient être en ordre de marche le 25 mai 2018. À défaut, ils s’exposent à de lourdes amendes en cas de manquements constatés à l’occasion d’un contrôle effectué par la Cnil.

Le dispositif Solvabilité II, jugé trop complexe par les acteurs de l’assurance, a fait l’objet d’une révision en 2018 et doit être révisé 2020.

Assurance emprunteur : Depuis la loi Hamon du 17 mars 2014, l’assuré a, dans le cadre d’un prêt, la faculté de résilier son assurance emprunteur dans un délai de douze mois à compter de la signature de l’offre de prêt, afin de substituer un contrat plus avantageux à garanties équivalentes.

Dégâts des eaux : de nouvelles règles d’indemnisation Les conventions Cidre (convention d’indemnisation directe et de renonciation de recours en cas de dégâts des eaux) et Cide-cop (convention d’indemnisation des dégâts des eaux dans la copropriété) régissent actuellement les sinistres MRH. Une nouvelle convention commune concernera les sinistres dégâts des eaux et incendie inférieurs à 5 000 €.

Ces chamboulements réglementaires ajoutent de la complexité pour le réseau des agents. Ces derniers doivent faire face à des évolutions de taille dans leurs méthodes de travail, ces réglementations ont donc un coût certain. Pour les plus petites structures, cette gestion de la réglementation est chronophage et le coût supporté très lourd (modifications informatiques, formations).

Le secteur de l’assurance en constante adaptation

Adaptation, digitalisation, changement : être au plus près du client

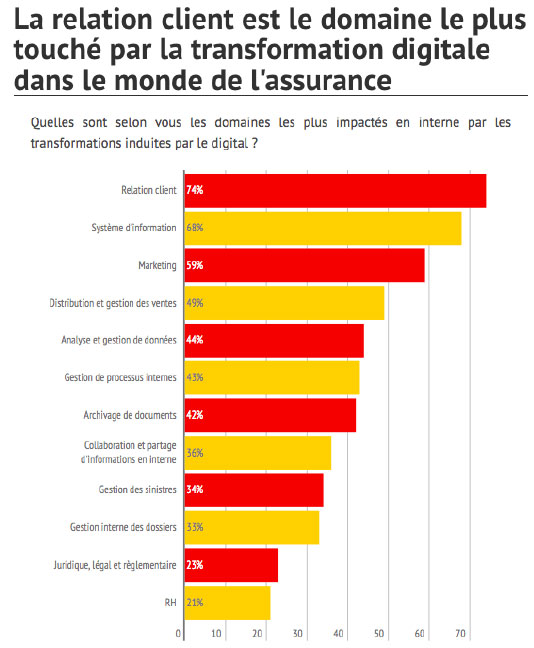

Le digital est en train de s’imposer au monde de l’assurance. La relation client est le secteur le plus touché (12) :

La digitalisation accentue la proximité « virtuelle/physique » avec une nouvelle tendance digitale : l’apparition du « phygital ».

D’après une étude de Consulting : « 90% des assureurs proposent sur leur site web une prise de rendez-vous avec un conseiller et 40% un service de géolocalisation pour faciliter la venue des clients en agence. »

De plus, le numérique permet de renforcer la lisibilité des offres des assurances pour les utilisateurs.

C’est en ce sens que la plupart des sites web veulent toujours mettre des fiches produits claires et détaillées à leurs visiteurs. Internet est un outil très pratique et utile pour faciliter la mise à jour et la diffusion des informations.

Comme nous l’avons vu précédemment, 2018 a été une année de changement réglementaire pour le secteur de l’assurance. Cette réglementation tend vers plus de transparence, et justement le digital promet plus de transparence aux clients.

La transparence est un critère très recherché par les internautes qui consultent des sites d’assurance. C’est pourquoi, 62% des assureurs diffusent des avis clients (étude de Colombus Consulting). Ces avis permettent de rassurer et de mettre en confiance le client potentiel pour le conforter dans sa décision à s’engager. Les assurances en ligne l’ont bien compris, le client est de plus en plus autonome. Elles proposent des services de gestion à distance, comme la pré-déclaration de sinistre que le client peut remplir directement sur le site web de l’assureur.

Le numérique aide à développer la manière d’interagir avec la clientèle. Les réseaux sociaux sont très ciblé par les assureurs car ils représentent d’excellents supports pour :

- conseiller et informer leur communauté,

- gérer leur relation client,

- se démarquer de leurs concurrents grâce à une communication de proximité.

Aujourd’hui, 75% des assureurs disposent de comptes Youtube et Twitter et 72% sur Facebook. Twitter est souvent utilisé comme SAV pour gérer les réclamations clients. Cette approche permet d’avoir une gestion plus personnalisée dans les échanges virtuels.

D’autres services permettent d’offrir une expérience client personnalisée : géolocalisation, rappel téléphonique, vidéos pédagogiques, tchat, application mobile.

Il est donc important d’utiliser les supports digitaux que les clients ont l’habitude d’utiliser. S’adapter pour être mieux adopté en quelque sorte.

Des agences plus commerciales, productives et multi-spécialistes

En effet, le client est forcément plus volatile que par le passé, la loi Hamon ayant comme effet de renforcer l’agressivité des concurrents, et les clients ont forcément, eux aussi, envie de changer. Il serait illusoire de croire que l’on peut fidéliser tout le monde même sans majoration. Il convient donc d’aller chercher des affaires nouvelles et profiter des majorations annoncées par les concurrents. Pour cela, il convient d’accompagner les agents. Il faut profiter de ces moments pour être plus commercial, et c’est dans ce cadre qu’Axa France lance des mesures qui permettent de promouvoir le multi-équipement et la multi-vente, afin relancer le business avec les professionnels.

Si la révolution digitale passe par le numérique, elle doit avant tout s’opérer en interne. Il est donc très important de former les équipes et de les éduquer à ces nouveaux modes de communication qui permettront d’accroître cette productivité. L’utilisation de ces différents réseaux de communication permet de créer une dynamique autour des agences.

Exemple AXA : « Instagram pour véhiculer ses valeurs de marque »

Axa utilise Instagram, réseau axé sur l’image. Cela permet à l’entreprise de communiquer sur les évènements qu’elle organise mais aussi pour transmettre à ses clients les forces de sa marque : l’humain, la fédération, la pro-activité et l’engagement.

Un accompagnement dans la transformation des Agences doit être effectué pour plus d’efficacité commerciale. Plusieurs projets très concrets sont menés par Axa France dans ce cadre, et illustrent cet élan de transformation :

- Accompagnement de 250 agences pour aider l’Agent Général, Chef d’entreprise, à manager efficacement ses collaborateurs et à les encourager sur le plan commercial. Pour cela, nous déployons les pratiques identifiées chez les meilleurs des agents généraux.

- Aider via le déploiement de nouveau outils tels qu’un nouveau CRM (outil de gestion de la relation client), Salesforce, dont le déploiement est accompagné par les ambassadeurs.

- De nouveaux outils digitaux, comme la signature électronique qui fait gagner près de 30% du temps de réalisation d’un contrat auto, et que les agents généraux ont adopté en masse.

La recherche de compétitivité passe aussi par la segmentation des tarifs, la prise d’autonomie, la pro-activité commerciale des collaborateurs et l’utilisation de nouveaux produits. La transformation des agences est essentielle pour l’avenir du réseau à moyen terme et la poursuite de sa croissance. L’Agent Général doit, encore plus qu’aujourd’hui, se focaliser sur le développement commercial, utiliser les outils mis à disposition, incarner le visage humain de cet AXA multi-spécialiste et être le porteur de cette stratégie mis en place avec cette réorganisation.

Il convient maintenant de comprendre comment cette restructuration orienté vers le marché des professionnels a profondément transformer l’organisation des collaborateurs siège et agence en charge de la souscription de la multirisque professionnelles.