Commençons par se familiariser avec ce produit, pas très connu par l’ensemble des français ..

Un produit indispensable à l’accès au prêt

Anthropologie du produit assurance emprunteur

Le Comité Consultatif du Secteur Financier CCSF dans son glossaire « Assurance Emprunteur » de novembre 2015, la définit de la manière suivante : « Assur temporaire souscrite à l’occasion de la mise en place d’un crédit, qui garantit la prise en charge de tout ou partie du crédit en cas de survenance de certains évènements »

Le code de la consommation définit l’opération du risque emprunteur suivant : « opération par laquelle un prêteur consent ou s’engage à consentir à l’emprunteur un crédit » l’article 311, 6/ article 312 – 9 définit lui «lorsque le préteur propose à l’emprunteur un contrat d’assurance en vue de garantir en cas de survenance d’un des risques que ce contrat définit, soit le remboursement total ou partiel du montant du prêt restant dû, soit le paiement total ou en partie des échéances dudit prêt »

L 312-1 en complément l’article 313-1 du code de la consommation : « le crédit immobilier, comme le prêt qui est consenti de manière habituelle pour toutes personnes physiques ou morales en vue de financer les opérations économiques ».

De même le code des assurance prévoit dans son article L 113-12 « la durée du contrat et les conditions de résiliation sont fixées par la police. Toutefois, l’assuré a le droit de résilier le contrat à l’expiration d’un an (…) pour les assurances de dommages et de personnes, mais ne concerne par les assurance sur la vie.

Nous constatons que ce produit est régi par des articles appartenant à deux codes distincts, chose très important dans les cas de litige concernant ce produit puisque les saisines en justice en dépendent.

Un flou juridique

Pour les acteurs et les consommateurs, un flou juridique est constant encore pour régir ce domaine. De nombreuses jurisprudence ont été donné par la Cour de Cassation afin de répondre à des litiges et de ce fait, rappeler le contexte juridique afférent.

L’assurance de prêt concerne une couverture du risque d’un individu en cas de décès, d’invalidité et/ou de perte d’emploi. Lorsque l’un de ces évènements survient, l’assureur indemnise les échéances de prêt, partiellement ou en totalité.

Pour réaliser un emprunt auprès d’un organisme financier, il est nécessaire de souscrire une couverture pour garantir votre emprunt. Si le prêt est établie au nom de plusieurs personnes (Co-emprunt) il devra être préciser à l’assureur désigné la part du capital de chacun. C’est une sécurité pour l’établissement de prêt, l’emprunteur et sa famille.

Les organismes financiers établissent une fiche standardisée d’information (FSI) qui définit l’ensemble des garanties d’assurance exigées par l’organisme prêteur pour l’octroi du prêt, elle permet la comparaison des offres d’assurance. Les garanties attendues par les organismes financiers ont été défini par le Comité Consultatif du Secteur Financier (CCSF) une liste de critères qui permet d’effectuer une comparaison entre le niveau de garantie exigé par l’organisme de crédit et celui des contrats proposés par les assureurs que l’emprunteur aura consultés.

Cette couverture sert à protéger l’établissement financier, la famille et le patrimoine de l’assuré d’un défaut de paiement des mensualités concernant le prêt immobilier.

Dans la plupart des cas, avec un taux pouvant varier de 0,10 % à 0,40 % selon le contrat souscrit et dans les garanties incluses, l’assurance emprunteur représente entre 5 à 16% du cout total du crédit immobilier souscrit. C’est donc une composante importante dans le coût du financement d’un bien immobilier.

Le risque emprunteur : lié à votre état de santé

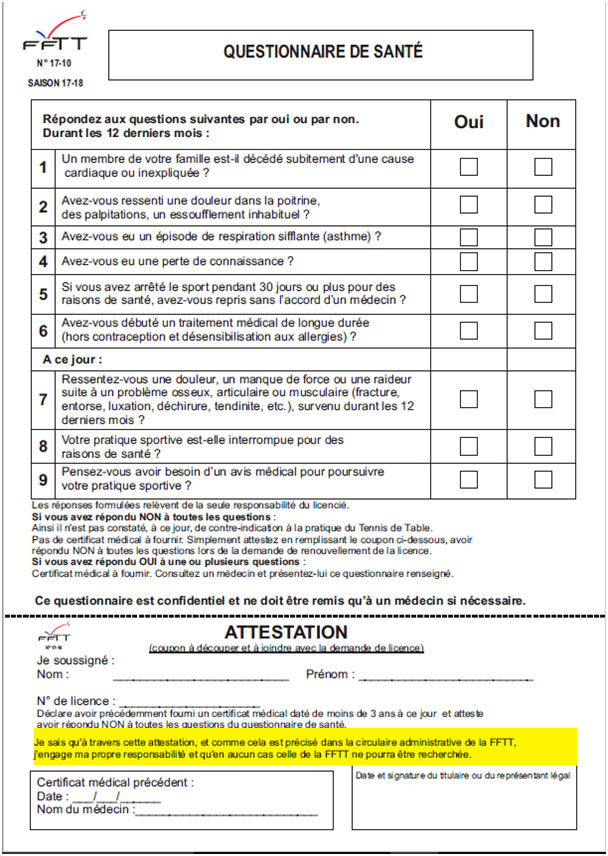

Lors des premières démarches, un questionnaire de santé vous sera soumis pour que l’assureur puisse vérifier l’étendue du risque : non-fumeur, pathologies antérieurs, maladies en cours, traitement …

Pour ceux qui présente un état de santé dit « aggravé », l’assureur peut soumettre des conditions, soit de surprime, soit exclusions d’une maladie ou maladie liée à la pathologie de l’individu. Ces conditions apparaissent dans les conditions particulières de l’emprunteur et valent ce que de droit.

C’est une étape clé pour l’emprunteur qui sera soumis à l’examen complet de son état de santé, cette déclaration est soumise par le code des assurance. En effet, si au jour du sinistre l’assureur constate une antériorité (d’une pathologie) ou une maladie en cours de traitement, l’assuré risque de se voir résilié de son assureur et l’assureur conserve les primes versées au titre de l’article L 133-1 du code des assurance.

Choisir la couverture d’assurance :

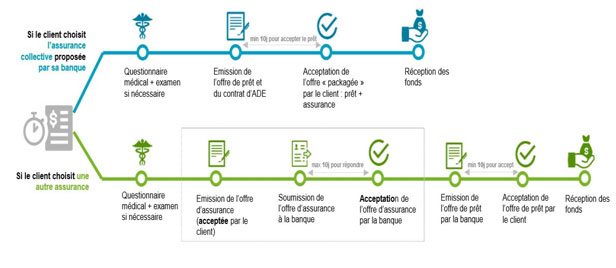

Le prospect peut adhérer au contrat d’assurance proposé par l’organisme de crédit, qui a négocié une assurance collective auprès de son assureur.

Il peut aussi adhérer pour une délégation d’assurance, c’est-à-dire souscrire un contrat d’assurance auprès de l’assureur de son choix. Le contrat doit présenter un niveau de garantie équivalant au contrat d’assurance proposé par son organisme financier, ce dernier après une étude du dossier l’acceptera.

A savoir : lorsque vous adhérer en contrat individuelle (dit délégation), l’assureur que vous avez choisi doit informer l’organisme de crédit en cas de non-paiement des cotisations.

Lorsque l’offre de prêt est émise par l’organisme de crédit, une notice d’information est remise par l’assureur. Cette notice décrit précisément les garanties et modalités d’application du contrat emprunteur.

La loi Murcef (11 décembre 2001) encadre les pratiques des banques qui menacent leurs assurés d’augmentation des taux ou frais de dossiers s’ils émettent le souhait de changer d’assurance-crédit immobilier.

En effet, l’article L 312 -1-2 du code monétaire sanctionne la « vente lié » jusqu’à 15 000 € pour les établissements bancaires.

La mutualisation (contrat collectif) versus individualisation (contrat délégation dit de substitution) se traduit par un écart de tarification qui devient de plus en plus important dans le temps à risque équivalent.

Les garanties proposées

Le décès : en cas du décès de l’assuré, l’assureur verse à l’organisme de crédit l’ensemble du capital (selon quotité) non remboursé au jour du décès. L’assureur rembourse aussi le capital en cas de perte totale et irréversible d’autonomie (PTIA).

- L’invalidité, l’incapacité totale de travail ou l’incapacité permanente partielle: cette couverture couvre l’invalidité fonctionnelle, l’inaptitude à exercer une activité professionnelle temporaire ou permanente. Si la garantie est mobilisée, l’assureur rembourse les échéances du prêt immobilier soit partiellement ou en totalité (selon conditions générales du contrat souscrit).

- La perte d’emploi (facultative): couvre le risque de licenciement. Cette garantie prévoit le remboursement des échéances de prêt immobilier en cas de licenciement.

Si l’encourt du crédit baisse avec le temps (les intérêts bancaires et capital restant dû), ces 3 facteurs de risques augmentent avec le temps. On note que 73% des cotisations de l’assurance emprunteur concernent les prêts immobiliers.

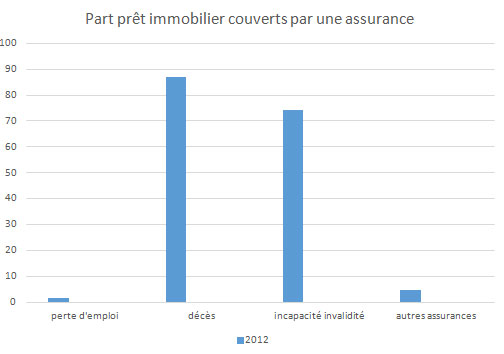

On peut visualiser la répartition de la couverture emprunteur suivants les garanties :

- 70% pour les garanties Décès.

- 27% pour les garanties incapacité-invalidité.

- 3% pour les garanties perte d’emploi.

Le processus de souscription dépend du type de contrat : exemple cas de figure, l’individu a trouvé l’organisme de financement et l’offre de principe pour le prêt, il dispose de 2 choix suivant schéma :

L’opération de l’assureur

L’étape incontournable du questionnaire de santé, permet aux assureurs de juger le risque :l’individu (l’âge, le sexe) l’état de santé générale, les risques exposés (sport extrême).

Cette déclaration est primordiale, elle constitue pour l’assureur le cas échéant le moyen de faire annuler le contrat et donc d’exécuter une garantie en cas de sinistre. L’article L 311-8 du code des assurances, la mauvaise foi intentionnelle de l’assuré lors de la déclaration initiale des risques entraine la nullité du contrat et pour l’assureur de conserver par ailleurs les primes versées.

En quelques chiffres :

90% des emprunteurs souscrivent l’assurance de la banque qui leur octroie le prêt sans leur donner vraiment le choix gouvernement.fr. C’est un marché convoité : 7,4 milliard d’euro c’est le montant des cotisations en assurance emprunteur en 2009 selon FFSA/GEMA.De ce montant 90% provient des établissements de crédit, 10% de la délégation d’assurance (risques aggravés en santé souvent couvert par les assureurs). On compte 0,4 la part moyenne de l’assurance emprunteur dans le coût total d’un crédit immobilier selon UFC – QUE CHOISIR.

- 8,8 milliard €, en cotisations d’assurance emprunteurs en 2016.

- 6,5 milliards € de cotisations concernant les prêts immobiliers (73%).

- 36,8% de marge (sinistres/primes) pour l’assurance emprunteur, contre 3,4 % pour l’assurance automobile et 4,6% pour l’assurance habitation.

L’assureur emprunteur reste 8 fois plus rentable que la moyenne des produits assurance.

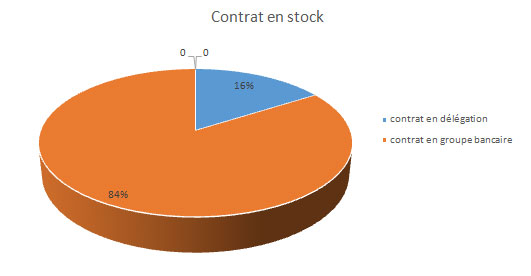

Majoritairement dominé par les banques

85% de contrats souscrits par un établissement financier(assurance collective).

15% de contrats souscrits en délégation (assurance individuelle).

Malgré une hausse de la délégation d’assurance

30% des affaires nouvelles en 2018 sont souscrits en délégation d’assurance dont la moitié distribués par les banques elles-mêmes.

Une concentration des bancassureurs sur le secteur indiscutable

Ce marché a permis aux banquiers de dominer l’ensemble des acteurs.

Ce produit reste dispose d’une marge importante.

Etat des lieux du marché

Les banc assureurs dominent le marché contrats collectifs via les contrats groupe, mais aussi distribuent des contrats délégués.

Les banques distribuent 87% des contrats groupe, elles proposent en général des contrats d’assurance. Mais ils disposent aussi de contrats individuelles défensifs, distribués en généralité par les filiales des assureurs.

On parle d’un oligopole : dans 88% des cas, cette assurance est vendue par le banque elle-même.

Les indicateurs

Depuis des années les indicateurs dénoncent l’absence de concurrence sur l’assurance emprunteur, d’une part par l’activité propre aux organismes financiers : la connaissance et l’accès à certaines information de leur client. En effet, leur modèle de distribution directe (en agence bancaire) offre une pleine possibilité de proposer un crédit à la consommation ou immobilier, de ce fait l’assurance afférente.

D’autres part, l’évolution du marché immobilier et les taux d’intérêts historiquement bas (et fixes) de ces dernières années donnent des opportunités d’affaires sur un volume plus large par ces mêmes organismes.

Au vu de ces éléments, une étude de 2016 présenté par la fédération bancaire française indiqué que la moitié des crédits accordés par les banques sont destinés aux ménages et à leurs projets d’achat de logement ou de consommation. Soit plus de 22 milliards par mois de nouveaux crédits , pour un encours total de 1082 milliards €.

Effets pervers

La sélection des risques opérait par les banc assureurs tend à une segmentation sur des produits standardisés. A noter que l’entrée des banc-assureurs dans le domaine des assurances et récents et ils n’ont pas la meme connaissance des risques assurancielles.

De ce fait, leurs cibles captent les jeunes emprunteurs avec des risques aggravés en santé très faibles. Pour certains, les filiales des banques traiteront in fine ces risques.

L’alarme est lancée par les courtiers, vers une menace de la démutualisation du risque afin de maintenir les marges juteuses de ce produit.

Les irritants

Un marché verrouillé, malgré plusieurs tentatives législatives. Pour les associations de consommateurs, les modalités de la libéralisation du marché sont imparfaites (problèmes de délais, notion flou).

Une association a fortement œuvré pour l’ouverture de ce marché à la concurrence, crée en 2012 l’Association Emprunteur Citoyen tend à défendre le droit des emprunteurs à choisir librement leur assureur au moment de la souscription d’un prêt immobilier.

Mais elle n’est pas la seule à promouvoir la défense des plus fragiles.