L’évolution législative exponentielle pour le produit emprunteur

Au prémice du marché emprunteur, le domaine de la loi est limité et ne concerne que le cadre du contrat pour une assurance la plus « couvrante » est fortement conseillée, au minimum l’emprunteur devra disposer d’un niveau de garanties au moins équivalentes à celui du contrat collectif de l’organisme prêteur.

Loi Murcef.

Il est interdit aux organismes financiers de profiter d’une renégociation ou d’une nouvelle souscription de crédit pour vous proposer des conditions tarifaires (taux préférentiels) à la condition de souscrire une assurance emprunteur ou multirisques habitation.

Loi Lagarde 2010 : pour une ouverture du marché.

Avant de s’engager auprès d’un assureur, l’accord préalable du banquier pour une délégation d’assurance est nécessaire, au titre de la loi Lagarde. Jusqu’en 2010, les établissements de prêts avaient tendance à imposer systématiquement à la souscription de leur propre assurance emprunteur aux clients souhaitant contracter un crédit immobilier. Le code de la consommation interdit cette pratique, la loi n°2010-737 et article 21 et 61 permet aux emprunteurs le libre choix de leur assurance de prêt à condition que le niveau de garantie soit équivalent à celui du contrat d’assurance proposé par la banque. De ce fait, la banque doit remettre la fiche FSI au prêteur pour une recherche en délégation. En cas de refus de la banque, la banque devra obligatoirement informer l’emprunteur par écrit des motivations de ce refus.

De plus cette mesure impose des règles concernant le crédit afin de responsabiliser toutes les parties.

Les banques ont interdiction de modifier les conditions de taux de crédits, figurant dans l’offre de prêt, en contrepartie de leur acceptation d’un contrat d’assurance autres que celui qu’elles proposent.

Constat de cette loi :un échec pour l’ouverture à la concurrence

Malgré ces nouvelles disposition, les organismes prêteurs propose toujours le prêt immobilier et l’assurance emprunteur sous forme de « package » La loi Lagarde réforme l’assurance emprunteur en garantissant une meilleure information et protection de l’emprunteur. Cela permet une ouverture effective de l’assurance emprunteur à la concurrence et garantie le libre choix de l’assureur.

Application de la loi n° 2010-737 et article 21 et 61 dite Loi Lagarde.

Pour une compréhension plus claire (cas de figure simplifié) :

Dans le cas de figure de refus de la banque :

Attention la banque doit motiver son refus.

Loi Hamon 2014 : pour une plus grande liberté du consommateur.

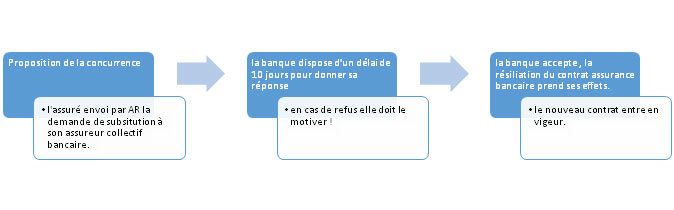

La possibilité de délégation n’est pas suffisante pour promouvoir une plus grande liberté pour le consommateur. C’est pourquoi de nouveau le législateur s’investit et introduit une possibilité de promouvoir la comparaison. Une nouvelle législation, la loi Hamon 2014 pour offrir la possibilité à l’emprunteur de résilier son contrat collectif souscrit auprès de son assureur initial. Dans le cas où l’emprunteur a signé une offre de prêt il y a moins d’un an il est dans cette situation :

Ces deux lois ont une fonction essentielle, celle de rééquilibrer la relation entre prêteur et le consommateur. Le choix de son assureur et la résiliation permettent à l’emprunteur de choisir librement son assurance, sans conséquence négative sur l’accès ou le cout total de son crédit (loi Murcer). Ces mesures ouvrent à l’ensemble des consommateur le marché quel que soit le profil. Les études montrent une avancée pour les population les plus fragile, qui ont justement de la peine à faire valoir leur droit au moment de la discussion du crédit. Le constat rend les pratiques commerciales plus équilibrés et évite l’abus des comportements en permettant au consommateur de pénaliser et d’en limiter la portée.

Un constat mitigé.

La loi Hamon aurait par ailleurs eu à la fois un impact favorable et un effet pervers sur les coûts de l’assurance emprunteur.Problème, cette évolution l »gislative pourrait également inciter les banques à segmenter davantage leur clientèle et à proposer à leurs clients des offres plus ajustées au profil de risque des emprunteurs les plus jeunes et en meilleur santé, entraînant une certaine démutualisation du risque ». Autrement dit : une couverture plus avantageuse et moins coûteuse pour les plus jeunes, par exemple, au détriment des emprunteurs plus âgés.

Les parlementaires basent en particulier ce constat de « démutualisation » sur les auditions d’associations de consommateurs. Or, c’est justement en soulevant le risque de démutualisation que la Fédération française des banques (FBF) s’est opposée à la résiliation annuelle ouverte par le projet de loi Sapin 2.

Pourtant, les acteurs traditionnels restent dominant malgré ces dispositifs et législations. De ce fait, il a fallu avancer plus loin que le texte Hamon et ouvrir plus intensément ce marché.

en 2017 de l’amendement Bourquin poursuit ce cap, dans la continuité de la volonté Hamon.

Amendement Bourquin

Cette loi permet la résiliation infra-annuelle pour tous les emprunteurs concernant leur prêt en cours, à terme d’échéance anniversaire (date de souscription). Elle se traduit dans la continuité de la loi Hamon afin d’ouvrir le marché à la concurrence et des offres plus couvrantes pour les consommateurs.

Pour autant, on se rend compte que cette dernière législation pour ouvrir le marché reste fragile face aux acteurs.

Une attaque opérée par le syndicat des organismes financiers auprès du conseil d’état pour l’application de l’amendement Bourquin dit Sapin, qui montre le bouleversement de cette loi.