Un cadre pour favoriser l’accès aux risques les plus aggravés

La convention AREAS – S’assurer et Emprunter avec un risque Aggravé en Santé.

L’objet de la convention

Fort d’une pression par les associations de consommateurs, il a fallu encadrer ce marché, la réponse apportée par les politiques aux individus les plus vulnérables et exposés à une difficultés d’accès au prêt.

Pour faciliter l’accès au crédit des personnes présentant un risque aggravé en santé, a été mis en place une convention entre la branche financière et les assureurs, des associations de malades et de consommateurs et les pouvoirs publics.

Cette convention depuis ses effets a permis une extraordinaire avancée pour l’accès au plus nombreux aux crédits immobiliers. Dans son application concrète, les personnes malades seront soumis à un dispositif 2ème niveau par un service médical spécialisée. En cas de refus (aucune proposition d’assurance proposée), un 3ème niveau national (constitués d’experts médicaux de l’assurance). Ce dispositif est encadré, il concerne une demande de prêt immobilier ou professionnels pour un montant maximum de 320 000 €, l’Age en fin de prêt ne doit pas excéder 70 ans.

On note toutefois que près d’1 français sur 4 a été confronté personnellement ou via un proche à un problème d’accès au crédit en raison de sa santé.

Le cadre de ce dispositif permet de faciliter le processus d’instruction des demandes de prêt.

Point chronologique AREAS

Septembre 1991, la première brique est d’apporter des aménagements pour le traitement des données médicales (assurance décès des prêts immobiliers pour les personnes séropositifs.

Convention Bolorgey signée en 2001 : extension pour certaines pathologies et instauration d’une analyse à 3 niveaux et mise en place d’un code de la bonne conduite. La convention offre aux risques aggravés en santé pour le décès, un cadre qui oblige les assureurs au traitement régulier au moment de l’étude du questionnaire de santé.

Au printemps 2006, il est renégocié pour y inclure les risques incapacité et met en place le dispositif d’écrêtement des surprimes d’assurance.

Il s’agit de permettre au ménage au revenu les plus faible, de minimiser les primes d’assurance. Le dispositif est encadré : aux ménages dont l’encours cumulé de prêts ne dépasse pas 320 000 euros et dont l’âges des individus ne dépasse pas les 70 ans en fin de prêt. Les critères retiennent des revenus limités par le nombre de parts de foyer fiscal et un taux égal au Plafond Annuel de la Sécurité Sociale.

De plus pour les prêts à taux zéro, la surprime d’assurance associée à ces prêts est prise totalement en charge par les assureurs et établissements de crédits pour les jeunes de moins de 35 ans.

Chaque année la FFSA et le GEMA, présentent annuellement un bilan de ce dispositif : les entreprises d’assurances (membres de la FFA et de la mutualité) doivent déclarer le montant total des primes écrêtées au titre de ce mécanisme de mutualisation au BCAC.

Au titre de l’année 2015, le nombre d’emprunteurs présentant un risque aggravé de santé ayant bénéficié du mécanisme de mutualisation est estimé à 12 103 pour un montant total des primes écrêtées de 2,4 millions d’euros

Depuis 2013, on constate une nette baisse de la fréquence des problèmes d’accès au crédit et ce constat est confirmé en 2014.

Une étude financé par plusieurs associations de malades confirme que beaucoup ne connaissent pas ce dispositif.

Une commission est créé pour l’étude et la recherche et la commission de médiation. Une loi vient concrétisé ces dernières mesures, loi 2007 – 131 du 31 janvier 2007 relative à l’accès au crédit des personnes exposé à un risque aggravé en santé.

L’année 2010 apporte aussi des changements pour cette convention, notamment pour la garantie invalidité afin d’optimiser son efficacité. Cette amélioration oblige les assureurs à proposer au minimum la couverture du risque perte totale et irréversible d’autonomie (PTIA).

Droit à l’oubli

L’avenant introduit par la loi du 5 septembre 2015 pour une mise en œuvre dès le 1er janvier 2016, offre aux anciens malades la possibilité de ne pas déclarer au moment de la souscription certaines maladies, passés un délai.

Il est aussi élaborer une grille de référence listant les pathologies pour lesquelles l’assurance sera accordée aux personnes qui ont souffert ou en souffrent, sans appliquer par les assureurs de surprimes ou exclusions de garantie.

Le législateur prévoit une actualisation de la grille en fonction des progrès thérapeutiques et de la disponibilités des données de santé nécessaire.

La prise en compte de cette difficulté pour les personnes disposant d’un risque aggravé en santé par les pouvoirs publics a été une réelle avancée significative. Cette volonté manifeste par le législateur dans le cadre du marché financier offre des résultats réels pour lesquels les français « malades » envisagent des projets à long termes (achat immobilier).

Les associations de consommateurs pourtant ne partagent pas le même constat, notamment sur la segmentation des risques à la sélection de la souscription forte par les acteurs traditionnels.

Les niveaux mises en place par la convention

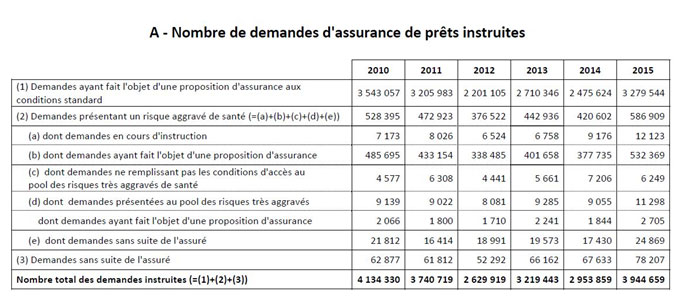

Le nombre de demande d’instruction pour l’étude des dossiers des risques de santé aggravé est assez important, le volume à traiter chaque année.

L’organisation référente comprend 3 niveaux pour les individus qui présente un état de santé dit aggravé et qui pourrait compromettre l’accès à l’emprunt.

- Niveau 1 : étude et analyse risques standards, représente 83,1% des demandes instruites.

- Niveau 2 : si refus au niveau 1, un examen au niveau 2 (analyse plus personnalisée) et l’assureur peut demander des examens médicaux complémentaires, représente 14,9% des demandes instruites.

- Niveau 3 : un pool de réassureurs examine de nouveau le dossier, seuls les cas les plus complexes y sont traités (on estime à 20% les dossiers qui font l’objet d’une proposition d’assurance).Le taux le plus bas de demandes instruites (0,3%).

- 2% des demandes ont été classés sans suite.

Les délais restent correctes et répondent aux impératifs des banques.

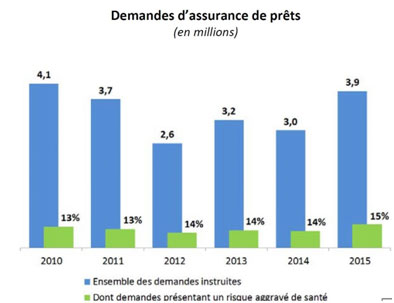

Dernier chiffre 2015

On remarque une très nette avancées grâce aux dispositifs de la convention pour l’ensemble des garanties et des cas instruits par cette institution.

On constate de réelles résultats concernant la baisse des surprimes et sans exclusions ou limitation de garanties, pour le décès en 2010 le taux était de 58% et en 2015 il est de 74%.

On constate aussi une réelle baisse pour les refus médical par exemple pour la garantie « incapacité et invalidité » le taux en 2010 était de 23% et en 2015 il est de 10%, une baisse de 15 points.

Le rôle des courtiers

De manière générale, certains acteurs se sont investis de de cette mission. Des courtiers ont fait de leur activité une réelle bataille pour offrir aux plus vulnérables leur soutien et conseils.

Nous avons pu échanger dans le cadre de ce mémoire avec certains qui nous ont apporté une réelle observation du produit pour cette population. Il est évident que beaucoup de français n’ont pas connaissance de l’assurance emprunteur avant de se voir refuser, ou subir une surprime ou exclusions à la souscription. A cette étape de leur démarche, ils commencent à s’informer sur les droits de malade dont ils disposent. Arrive le rapprochement avec les courtiers spécialisés dans les risques aggravés, qui fournissent le cadre des conventions et des lois qui favorisent l’accès au crédit via l’emprunt et donc l’assurance.

Nous avons pu étudier des témoignages sur les parcours de certains primo-accédant assez intéressant dans le parcours plus long et fastidieux que emprunteur en « bonne santé ». Le rôle de ces courtiers est essentiel et souvent récompensés pour l’accès et dans la réduction des surprimes.

La publicité des conventions et des lois pour protéger certains restent encore à améliorer, pour autant les résultats pour une souscription facilitée sont significatifs au regard des courtiers qui renforcent leur rôle.

Les dernières études et témoignages ont montré que les dispositifs pour encadrer le droit des malades sont à améliorer, par le rôle des tribunaux et des organismes qui régulent ce marché.

Pour les assureurs, l’ACPR tient un rôle de « gendarme » il veille d’une part à la protection des données médicales (CNIL) et au respect des lois qui encadrent ce marché pour les risques aggravés en santé.

Par ailleurs, l’intervention des pouvoirs publics se traduit aussi sur le marché au cœur du système.