L’assurance est un moyen permettant à une personne appelée « l’assuré » de gérer les risques et de bénéficier du secours de l’assureur en cas de survenance d’un sinistre. En souscrivant une assurance, ce dernier transfère le coût d’une perte potentielle à une société d’assurance en échange d’une somme d’argent appelée « prime » ou « cotisation » que l’assuré est tenu de verser selon les conditions et termes du contrat.

De manière plus concrète, elle permet plus de protéger les particuliers comme les professionnels d’un événement incertain, futur et aléatoire appelé « risque ».

Un risque est « l’éventualité d’un évènement ne dépendant pas exclusivement de la volonté des parties et pouvant causer la perte d’un objet ou tout autre dommage, évènement contre la survenance duquel on s’assure »

Dès le Moyen-âge le mot « risque » a été utilisé pour parler des aléas liés au transport des marchandises par les navires. Les marchands et les armateurs s’associaient pour partager les risques encourus. C’est l’origine de la notion d’assurance qui accompagnera dans son développement l’évolution de la définition de « risque ».

Le risque est un élément indissociable des décisions et activités humaines et il est primordial de couvrir les dommages qui peuvent en résulter (assurances Dommage) et d’indemniser, le cas échéant, les préjudices causés à autrui à la suite de la faute d’un assuré (Responsabilité Civile).

Le risque est annonciateur d’un événement préjudiciable, souvent important, dont on ne connaît ni le moment de survenance, ni l’ampleur. L’assurance, de son côté, cherche à mettre en place des processus permettant d’établir les causes des sinistres, et à évaluer préalablement le montant des dommages possibles. L’assurance représente ainsi la dimension économique du risque, puisqu’elle s’attache aux dommages qui résultent du sinistre.

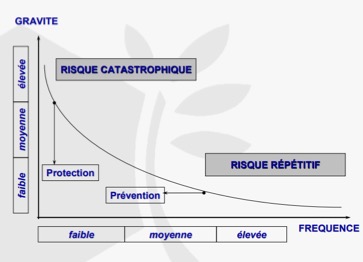

Le risque est l’association de quatre facteurs que sont le danger, une probabilité d’occurrence, sa gravité et de son acceptabilité.

Le danger étant un événement redouté(par lui-même et par ses conséquences), le risque ne se confond donc pas avec le danger, mais résulte de ce que ce danger a une certaine probabilité de se manifester et entraînerait des conséquences d’une certaine gravité.

La criticité d’un risque résulte de la combinaison de :

- l’impact (ou effet ou gravité)

- et de la probabilité d’un risque

Certains risques ne peuvent être pris en charge par l’assureur car la fréquence ou la possibilité de survenance du risqueest trop élevée. A contrario, certains risques ne peuvent être pris en charge car l’éventuel sinistre qui en résulterait ne serait pas assez élevé (franchise d’intervention mise en place par les assureurs). Par ailleurs un risque peut également être jugé comme inassurable si la perte liée au risque est considérée comme illégale, criminelle, ou allant contre les politiques publiques

L’ensemble des personnes assurées contre un même risque et qui cotisent mutuellement pour faire face à ses conséquences, constitue la mutualité. Cette solidarité est la base de l’assurance pour plusieurs raisons :

- si le risque s’aggrave (coût moyen, fréquence, fraude), la cotisation sera augmentée ;

- si le risque diminue, la cotisation va diminuer.

Dans la pratique, pour évaluer un risque, l’assurance utilise trois méthodes :

- l’assimilation, c’est-à-dire l’appréciation d’un nouveau risque comme un autre risque qui lui ressemble ;

- les données fournies par les experts dans différents domaines ;

- la modélisation mathématique fournie par les actuaires qui regardent le passé pour anticiper statistiquement l’avenir.

Après avoir étudié la notion de « risque », nous allons nous intéresser à présent aux techniques de souscription et d’évaluation des risques utilisés par les sociétés d’assurance.