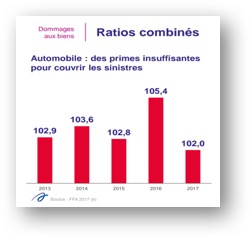

Aujourd’hui l’assurance automobile est d’avantage un produit fidélisant qu’un produit rentable. En effet, la charge sinistre du risque automobile n’est pas comblée par les primes perçues dans cette branche comme le montre le S/P ci-dessous.

Le ratio sinistres / primes doit rester inférieur à 100 pour que le risque soit rentable pour la compagnie (en tenant compte des coûts fixes et variables de la société d’assurance).

Les sociétés d’assurance doivent donc s’appuyer sur des indicateurs plus précis, tels que les objets connectés, qui pourront leur permettre d’affiner le cout prévisionnel des sinistres à travers une meilleure évaluation des risques.

En effet, les actuaires peuvent améliorer leurs bases de calculs grâce aux nombreuses informations obtenues via les objets connectés.

Le cabinet Deloitte a publié une étude sur l’assurance automobile en Europe, réalisée auprès d’environ 14 000 consommateurs dans 12 pays.

Le cabinet d’audit et de conseil évalue ainsi le potentiel de l’assurance auto connectée à plus de 16 Md€, soit 17% du marché de l’assurance automobile européen à l’horizon 2020. En France, le potentiel est important avec une estimation à plus de 2,2 Md€, soit 12% du marché de l’assurance auto hexagonal d’ici quatre à cinq ans.

La maitrise de la variabilité du risque

Aujourd’hui les objets connectés permettent de personnaliser le risque à travers l’utilisation d’un boîtier connecté au véhicule, relié au smartphone du conducteur par lequel transitent les données transmises à l’assureur.

Le précurseur dans le domaine a été AXA qui, via sa filiale Direct assurance, a lancé son offre « YouDrive », le système fonctionne grâce à un boîtier intelligent, connecté à une application mobile. Disposé à l’intérieur du véhicule, le boîtier enregistre et analyse des données de conduite.

Exemple d’enregistrement par le boitier

Exemple d’enregistrement par le boitier

L’assureur pourra ainsi analyser des centaines de données relatives à la conduite de l’assuré (vitesse moyenne, niveau de freinage, anticipation des virages, typologie de conduite…) mais aussi d’autres données relatives aux risques assurés (routes accidentogènes, stationnement du véhicule, …).

Ce mécanisme va permettre de corriger les défauts du système actuel. En effet, comme nous l’avons vu précédemment, il n’existe aujourd’hui que très peu de mécanismes qui permettent d’ajuster la variabilité du contrat (notamment usage, profils des assurés, apparition ou disparition de nouveaux risques en cours du contrat).

En effet, si l’assuré ne déclare pas ces éventuels changements en cours de contrat, le risque est que la prime payée par l’assuré ne corresponde plus à la réalité du risque.

Les objets connectés permettent aux compagnies d’assurances de se prémunir de cette variabilité grâce aux multiples informations transmises à l’assureur. En effet, avec le boitier fixé au véhicule, l’assureur pourra savoir si le véhicule a changé de lieu de stationnement, si l’usage est plus régulier ou encore si le type de conduite ne correspond pas au profil habituel du conducteur déclaré au contrat. Cette anticipation du risque permet de réajuster la prime en cours de contrat tant en augmentant la prime si nécessaire, qu’en la réduisant si le risque devient moins important.

D’autre part, l’assurance automobile est un secteur qui dépend fortement des capacités d’analyse du conducteur et certains cas rendent l’approche du risque complexe.

À travers les données collectées et les sinistres relevés, l’assureur met en avant des comportements à risque qu’il profile à certaines habitudes.

Prenons l’exemple des jeunes conducteurs : aujourd’hui les sociétés d’assurance majorent les primes des jeunes conducteurs qui, statistiquement parlant, sont des conducteurs plus à risque que les conducteurs expérimentés. Cependant le jeune conducteur, s’il est plus prudent et calme, représente un risque moins important que le conducteur expérimenté qui, sûr de lui, est dangereux car devenu trop confiant. Les objets connectés peuvent nous permettre de répondre à cette problématique en personnalisant le risque et en ne se basant plus seulement sur les statistiques et probabilités mais sur le comportement quotidien des automobilistes grâce à la collecte des mesures produites par le boitier connecté au véhicule.

Cet affinage de l’évaluation du risque est rendu possible à travers la gratification promise par l’assureur à son assuré. En effet un bon conducteur pourra réduire sa facture mensuelle jusqu’à 50 % de la prime même si cette réduction tourne en moyenne aux alentours de 15%.

Dans une recherche continuelle de diminution des risques, les services juridiques des compagnies d’assurances s’affairent déjà à trouver le moyen de résilier ces « mauvais conducteurs » même si pour l’heure seule une majoration de primes à hauteur de 15% est appliqué (offres AXA et ALLIANZ).

En Afrique du Sud, Discovery propose l’offre Vitaly Drive, qui repose elle aussi sur l’usage d’un capteur automobile, DQ Track. Ce dernier calcule un quotient de conduite, qui permet de bénéficier d’informations de prévention tout en améliorant la réalité du risque. De plus, pour prévenir d’un potentiel vol du véhicule, le boitier permet de sélectionner une zone dite de « sécurité » : si la voiture quitte cette zone, l’assuré sera alors alerté par SMS ; de même en cas de comportement différent du conducteur.

Les objets connectés peuvent également aider à cerner immédiatement le profil de risque de l‘assuré. Ainsi une application lancée par l’assureur américain GEICO a pour objet de regrouper un ensemble d’informations qui permettent de mettre en place une analyse comparative entre utilisateurs ayant des profils similaires. Concrètement, le site Internet de GEICO catégorise le prospect avec les clients récents ayant le même profil (situation familiale, âge, catégorie sociale, pouvoir d’achat, métier…) et présente alors un résumé des produits d’assurance auxquels les utilisateurs ayant un profil similaire ont souscrit.

Dans ce cadre, l’assureur a mis sur l’application un questionnaire interactif qui, aidé par des données issues du big Data, rend possible l’analyse des risques de manière plus précise que les questionnaires actuels, tout en s’adaptant pendant la vie du contrat à la conduite du conducteur (boitier connecté).

Ces nouveaux processus permettent aux assurances d’améliorer la prédiction de la sinistralité.

Un autre mécanisme important de la gestion des risques pour les sociétés d’assurance est la prévention.

Par cet acte, l’assureur peut ajuster sa prime, car la réalisation du risque devient alors beaucoup moins importante, puisque la probabilité d’avoir un accident s’en trouve réduite.

En effet, la prévention peut être largement améliorée grâce à l’utilisation des objets connectés : prévenance de l’endormissement au volant par un son émis sur le smartphone de l’assuré, analyse des itinéraires fréquemment empruntés et préconisation d’itinéraires moins accidentogènes etc.

Le cas du véhicule autonome

Après avoir vu l’importance des boitiers connectés dans l’appréhension des risques, nous allons à présent nous intéresser à l’opportunité que représentent les véhicules autonomes pour optimiser l’évaluation des risques.

Un véhicule autonome est un véhicule automobile apte à rouler, sur route ouverte, sans intervention d’un conducteur. Ce véhicule peut circuler en toute situation dans le trafic réel et sur la voie publique, sans intervention humaine.

La mise en place des véhicules autonomes doit, à terme, faire baisser les risques encourus par les automobilistes et conduire à un abaissement important du nombre de sinistres sur les routes françaises. D’après une étude du cabinet Exton Consulting, la généralisation des véhicules autonomes pourrait entraîner une baisse de 50% du coût des sinistres à horizon 2030, du fait de la quasi-disparition des accidents causés par des erreurs humaines.

En effet, la promesse faite de l’instauration du véhicule autonome est de limiter, voire de supprimer la faute humaine en transmettant la conduite du véhicule à une intelligence artificielle qui, guidée par les satellites, emmène le client d’un point A à un point B en respectant le code de la route à la lettre.

Cependant le risque perdure notamment en cas d’évènement extérieurs pouvant endommager le véhicule (vol, vandalisme, incendie, catastrophes naturelles, technologique…). Ces différents risques seront évalués à travers la multiplicité des informations transmises par les objets connectés présents sur le véhicule autonome. Autre risque important, celui résultant d’un accident entre véhicule autonome et non autonome.

Par ailleurs, il convient de garder en mémoire que les sociétés d’assurance doivent continuer à avoir des marges de solvabilité suffisantes et peut-être plus importantes dans l’avenir. Ceci résultera du fait que si la fréquence du nombre de sinistres va être réduite sur les routes françaises,le coût de réparation des véhicules autonomes va être plus élevé. En effet, la valeur des véhicules autonomes est importante avec les technologies embarquées et le logiciel d’intelligence artificielle, ce qui va entraîner moins de réparation et plus de remplacements de pièces.

L’avenir de l’assurance automobile pourrait s’envisager de la façon suivante :

Même si le risque existe (élément essentiel pour qu’il y ait activité d’assurance) l’arrivée du véhicule autonome pourrait être un véritable eldorado pour les assureurs et leur gestion du risque. Ces véhicules autonomes tendent à faire disparaitre des risques qui n’étaient pas rentables comme la responsabilité civile ou les dommages corporels.

En excluant la faute humaine, le risque est beaucoup plus évident à cerner (dommages au véhicule) et les calculs des actuaires s’en retrouvent ainsi beaucoup plus simples et précis.