Les objets connectés sont des appareils et accessoires (balances, détecteurs de fumée, bracelet, lunettes, boitier, …) où sont intégrés des couches de capteurs et d’émetteurs électroniques qui leur permettent d’entrer en contact avec un utilisateur.

L’ensemble de ces objets a la capacité de se connecter à Internet, on parle souvent d’IoT (Internet of Things), ce qui correspond à l’extension d’Internet sur des objets physiques.

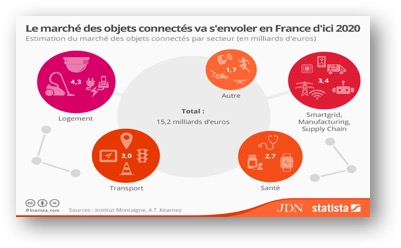

Ces divers objets connectés tendent à se démocratiser depuis plusieurs années. Une analyse publiée en février 2017 par l’institut d’études de marché GFK, estime à deux milliards le nombre d’objets connectés vendus en France, à l’horizon 2020.

Alors, pourquoi utiliser les objets connectés pour mieux évaluer les risques ? Qu’elles sont leurs plus-values face aux techniques de souscription actuelle ?

Les objets connectés doivent permettre à l’assureur de lutter contre la variabilité du risque du fait de la mauvaise déclaration du risque, intentionnelle ou non intentionnelle de la part de l’assuré.

La FFA estime qu’en 2017 le coût des pratiques frauduleuses représentait 2,5 Md€ rien que sur le terrain de l’assurance dommages (5% des primes).

Si la lutte contre la fraude s’est intensifié au cours des dernières années, les objets connectés par le nombre d’informations transmises peuvent se révéler être un formidable outil de lutte contre la fraude pour les assureurs.

La vision macroscopique de l’assurance se doit de composer aujourd’hui avec une nouvelle approche, centrée sur l’assuré lui-même. Le marché des objets connectés doit permettre aux assureurs de mieux connaitre leurs clients et d’être ainsi en mesure de personnaliser les risques.

Concrètement, les objets connectés doivent permettre à terme d’accumuler des informations plus détaillées sur l’assuré telles que sa manière de conduire, son mode de vie, son habitation, en contrepartie de quoi, l’assureur proposera des offres sur mesure, à l’usage, moins coûteuses et qui permettront, surtout, d’avoir une meilleure appréhension des risques.

Nous verrons donc dans cette partie quels apports peuvent avoir les objets connectés sur les différentes filières de l’assurance que sont l’automobile, l’habitation et la santé.