Les meilleures solutions pour votre assurance auto

Afin de vous aider à faire votre choix lors de la souscription, nous vous aidons à comparer les assurances automobiles. Vous pourrez, de cette façon, bénéficier de tarifs avantageux grâce à notre comparateur, mais aussi découvrir les meilleures assurances auto grâce à notre classement.

N’oubliez pas qu’assurer votre voiture est obligatoire à un niveau minimal, quel que soit votre statut (conducteur expérimenté ou jeune conducteur). Cette assurance légale est l’assurance au tiers (ou responsabilité civile), qui protège les autres personnes des dommages causés par le véhicule. Mais il existe d’autres contrats en fonction de vos besoins : l’assurance tous risques, l’assurance intermédiaire qui peut être complétée grâce à des garanties facultatives, et même les assurances auto connectées. Vous pouvez aussi retrouver en bas de la page des exemples de tarifs tirés de demandes de devis faites sur notre comparateur en avril 2019.

Point général sur les différents contrats d’assurance auto

Les différents contrats reposent, en fait, sur les garanties qu’ils proposent, comme le montre le tableau ci-dessous (bien qu’il ne donne qu’un point de vue très généraliste sur le sujet). Certaines sont d’ailleurs facultatives et peuvent s’ajouter à une assurance intermédiaire afin d’en augmenter la couverture.

Vous souhaitez savoir combien coûte une assurance auto ?

Le tarif d’une assurance auto dépend de différents critères : l’expérience du conducteur, ses antécédents, le modèle de la voiture, sa puissance, son ancienneté… Vous souhaitez en savoir davantage à ce sujet ? Découvrez notre guide complet sur le prix d’une assurance auto

Focus sur les différents contrats auto

L’assurance au tiers

L’assurance au tiers, aussi appelée responsabilité civile du conducteur, est le contrat minimum à souscrire pour respecter la loi. De ce fait, c’est aussi le contrat le moins cher en termes de cotisation puisqu’il ne propose, généralement, qu’une seule garantie : la responsabilité civile du conducteur.

Son fonctionnement

Cette garantie de responsabilité civile prend en charge les dommages causés aux autres personnes, qu’ils soient matériels ou même corporels. Grâce à cela, même les passagers sont protégés, contrairement au conducteur.

Pour qui ?

Généralement, ce contrat d’assurance auto est choisi par les propriétaires de voitures assez vieilles sans grande valeur par exemple.

L’assurance tous risques

L’assurance tous risques correspond au contrat maximum en termes d’assurance auto, et est donc celle dont les cotisations seront les plus élevées.

Son fonctionnement

Ce contrat prend également les dommages causés à autrui, mais aussi ceux causés à la voiture assurée et à son conducteur, même en cas d’accident responsable.

Cependant, il existe certaines exclusions qui pourraient donner l’autorisation à votre assureur de ne pas prendre en charge les frais suite à un accident :

- Le non-port de la ceinture de sécurité,

- Le non-respect du Code de la route,

- La conduite avec un taux d’alcoolémie dépassant les limites imposées par la loi,

- La conduite sous l’emprise de stupéfiants,

- La conduite sans permis valide (après son retrait par exemple),

- Le non-respect d’une clause du contrat,

- Etc.

Pour qui ?

Le contrat d’assurance tous risques est généralement souscrits afin de protéger les voitures neuves ou de grande valeur.

Le contrat d’assurance auto intermédiaire

Ce niveau d’assurance porte différents noms en fonction des assureurs : « Tiers étendu », « Tiers Plus », « Intermédiaire », etc. En effet, ce contrat est souvent vu comme un entre-deux entre les assurances au tiers et tous risques puisqu’il prend en charge la responsabilité civile et quelques autres garanties comprises dans l’assurance tous risques, comme la garantie Vol et la garantie Incendie.

Cette formule d’assurance permet également de choisir des garanties optionnelles comme indiqué sur le tableau précédent : bris de glace, dommages corporels du conducteur, dommage collision…

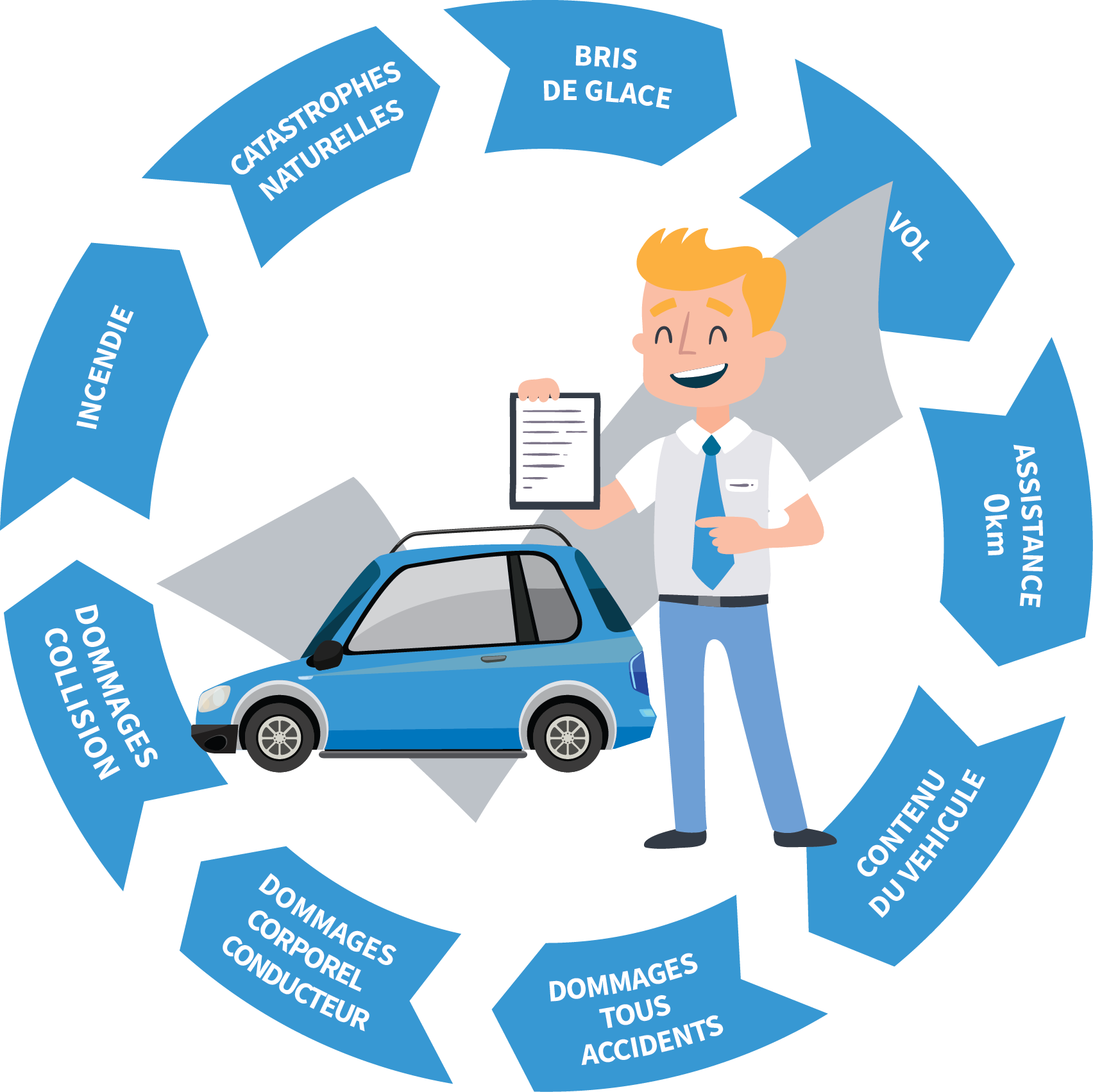

Les différentes garanties comprises dans les assurances auto

Les garanties optionnelles pouvant être choisies quand vous souscrivez un contrat auto permettent de moduler la couverture de ce dernier, mais elles peuvent s’accompagner de franchises en-dessous desquelles les réparations resteront à votre charge. Prenez donc bien le temps de regarder les franchises inscrites sur votre contrat.

Vous trouverez donc, ci-dessous, une explication pour toutes les garanties les plus utilisées, ainsi qu’un exemple de situation dans lequel chacune pourrait se montrer très utile.

La garantie Dommages corporels du conducteur

Bien qu’elle soit facultative, la garantie Dommages corporels du conducteur peut se montrer très utile en cas d’accident. En effet, grâce à elle, les frais médicaux et de rééducation du conducteur peuvent être pris en charge s’il est responsable de l’accident.

La couverture des frais médicaux du conducteur grâce à cette garantie

La couverture des frais médicaux du conducteur varie en fonction des garanties souscrites, mais aussi en fonction de la cause de l’accident (si le conducteur est responsable ou non), comme indiqué dans le tableau ci-dessous :

| Conducteur sans garantie Dommages corporels du conducteur | Conducteur avec une garantie Dommages corporels du conducteur | |

| Accident non responsable avec le responsable connu et assuré | Prise en charge par la responsabilité civile du responsable | Prise en charge par la responsabilité civile du responsable |

| Accident responsable avec le responsable connu et assuré | Aucune prise en charge | Prise en charge des frais par la garantie Dommages corporels du conducteur |

| Accident non responsable avec le responsable inconnu (délit de fuite) ou non-assuré | Prise en charge par le Fonds de garantie des assurances obligatoires | Prise en charge par le Fonds de garantie des assurances obligatoires ou par la garantie Dommages corporels du conducteur (qui est plus rapide) |

| Accident responsable avec le responsable inconnu (délit de fuite) ou non-assuré | Aucune prise en charge | Prise en charge des frais par la garantie Dommages corporels du conducteur |

L’application de la garantie Dommages corporels du conducteur

La garantie Dommages corporels du conducteur peut se retrouver sous deux formes. En effet, elle peut être rattachée à :

- L’assuré qui sera donc couvert quelle que soit la voiture conduite,

- La voiture, ainsi tous les conducteurs seront couverts s’ils sont désignés sur le contrat (ou si le contrat inclut le prêt du volant) et si le propriétaire de la voiture a donné son accord pour l’utilisation de la voiture.

L’indemnisation grâce à cette garantie

L’indemnisation est également possible sous 2 formes : forfaitaire ou indemnitaire. Elle prend en charge l’ensemble des frais médicaux et de rééducation qui ne seront pas couverts par l’Assurance Maladie et la mutuelle du conducteur.

Elle peut également couvrir les frais d’obsèques en cas de décès du conducteur.

Les exclusions de la garantie

Comme pour chaque garantie, il existe des exclusions qui peuvent permettre à l’assureur de ne pas prendre en charge vos frais médicaux :

- La conduite en état d’ébriété,

- La conduite sous l’influence de stupéfiants,

- La conduite sans permis (suite à un retrait par exemple),

- L’exécution d’un acte prohibé (course poursuite, tentative de suicide…).

Exemple

Jacques a un contrat auto qui inclut une garantie Dommages corporels du conducteur. Il se baladait tranquillement en voiture quand soudain, il perd le contrôle de son véhicule et fonce dans un arbre. Il est malheureusement blessé dans l’accident et devra subir une opération du bras ainsi que de nombreuses séances de rééducation qui ne seront pas toutes prises en charge par sa mutuelle et son Assurance Maladie. Son reste à charge sera quand même remboursé grâce à sa une garantie Dommages corporels du conducteur.

La garantie Dommages Collision

Comprise dans l’assurance tous risques mais optionnelle dans les assurances intermédiaires, la garantie Dommages Collision prend en charge les dommages causés à votre véhicule en cas de collision avec un tiers identifié.

Les collisions non prises en charge par la garantie

La garantie Dommages Collision ne rentre en jeu que si la collision a lieu avec un tiers identifié, qu’il soit en voiture, à pieds, à vélo ou alors lors d’une collision avec un animal dont le propriétaire est connu.

Ainsi, en cas de collision avec un obstacle (arbre, panneau, mur…), vous ne pourrez pas bénéficier d’une indemnisation.

Que faire en cas de pièces ajoutées ?

Pensez à bien déclarer les pièces que vous ajoutez à votre véhicule si vous avez souscrit une garantie Dommages Collision. En effet, sans cela, il se peut que votre assureur refuse de prendre en charge les réparations liées à toutes ces modifications.

Exemples

Jules a opté pour une garantie Dommages Collision en plus de son assurance auto intermédiaire. Alors qu’il arrive à un carrefour, la voiture devant lui s’arrête brusquement. Jules emboutit donc cette dernière et son véhicule a subi des dommages. Après avoir rempli un constat avec le conducteur de l’autre voiture, Jules sera quand même indemnisé grâce à sa garantie Dommages Collision.

La garantie Dommages tous accidents

La garantie Dommages tous accidents est exclusivement réservée à l’assurance tous risques.

Que prend en charge la garantie Dommages tous accidents ?

Cette garantie couvre tous les dommages matériels causés à votre véhicule, peu importe la cause de l’impact et la responsabilité du conducteur. Ainsi, chacune de ces situations vous permettra de bénéficier d’une indemnisation :

- Une collision avec un tiers véhiculé (identifié ou non (fuite…)) ou un piéton,

- Une collision avec un animal (sauvage ou non),

- Une collision avec un obstacle (arbre, mur, barrière, …),

- Une perte de contrôle du véhicule,

- Un acte de vandalisme comme des rayures causées par des clés ou autre acte malveillant,

- Une chute de pierres, d’objets ou de substances,

- Une immersion partielle ou totale.

Cependant, elle ne couvrira que les réparations des éléments présents dans le catalogue constructeur. Ainsi, si vous avez effectué des modifications sur votre voiture, n’hésitez pas à vous rapprocher de votre assureur pour l’en informer.

En plus des frais de réparation, votre assureur pourra également prendre à sa charge les frais d’expertise si vous en avez besoin.

Quelle indemnisation avec une garantie Dommages tous accidents ?

Chaque indemnisation ne pourra pas dépasser la valeur de la voiture endommagée après déduction de la franchise. Si c’est le cas, votre assureur pourra décider de la classer comme Véhicule Economiquement Irréparable (VEI) voire même Véhicule Hors d’Usage (VHU). Dans cette situation, vous pouvez demander une contre-expertise.

Dans le cas où votre véhicule peut être réparé, la cause de l’accident peut influencer votre franchise :

- Si vous êtes responsable, la franchise pourra être un peu plus élevée que pour un accident non responsable,

- Si la personne au volant de votre voiture n’est pas déclarée sur votre contrat d’assurance, elle sera aussi plus élevée.

Les exclusions de la garantie Dommages tous accidents

Là encore, il existe des situations dans lesquelles l’assureur peut refuser toute indemnisation :

- En cas de conduite en état d’ébriété ou sous l’emprise de stupéfiants,

- Si l’assuré provoque volontairement l’accident,

- Si le conducteur n’a pas l’âge requis ou ne possède pas de permis de conduire,

- Si l’assuré participe en tant que concurrent ou organisateur à des épreuves sportives automobiles, même dans le cadre de ses loisirs,

- En cas de transport de matières dangereuses, toxiques ou radioactives,

- Les dommages subis en cours de transport par air, terre ou mer.

Exemples

André a un contrat d’assurance auto tous risques. Il roule tranquille sur la route et d’un coup, il perd le contrôle de sa voiture et finit dans un arbre. Son assureur lui envoie un expert qui évaluera les frais de réparations et donc l’indemnisation qu’André percevra.

Henri a également un contrat tous risques. De retour d’une soirée entre amis, il perd le contrôle de sa voiture et fonce dans un arbre. Il a un peu bu durant la soirée, mais lors d’un contrôle par un éthylotest, il dépasse la limite légale. Son assureur ne l’indemnisera pas.

La garantie Bris de glace

Optionnelle pour une assurance intermédiaire (ou « tiers étendu ») et comprise dans l’assurance tous risques, la garantie Bris de glace peut entrer en jeu en cas d’impact sur votre pare-brise, mais dans d’autres situations également.

La prise en charge de la garantie

Cette garantie prend en charge les frais de réparation ou de remplacement du pare-brise en cas de besoin. En fonction des assureurs, elle peut même s’étendre aux vitres latérales, à la vitre arrière, au toit panoramique ou ouvrant voire même aux rétroviseurs ou aux blocs optiques. Pensez donc à bien vérifier les clauses de votre contrat.

Cependant, il peut exister un seuil d’intervention minimum, en dessous duquel l’assureur peut estimer que l’assuré est capable de couvrir tous les frais tout seul.

Les exclusions de la garantie Bris de glace

Dans certaines situations, votre assureur peut vous dire que votre garantie Bris de glace ne peut pas vous couvrir :

- Si une des vitres est brisée afin de voler des éléments de votre voiture, ou suite à une tentative de vol de votre voiture. Dans ce cas, c’est la garantie Vol qui pourra vous indemniser,

- Si le bris de glace est dû à un acte de vandalisme, c’est alors à la garantie Vandalisme d’entrer en jeu.

Que faire en cas de bris de glace ?

En cas de bris de glace, il faut porter plainte si la situation vous y oblige (vol, tentative de vol…) le plus rapidement possible. Après cela, il vous faudra prévenir votre assureur afin qu’il puisse prendre en charge les réparations.

Exemple

Charles a une garantie Bris de glace dans son assurance Tiers étendu. En revenant à sa voiture un matin, il se rend compte qu’une branche d’un arbre à proximité est tombée sur son pare-brise qui est malheureusement très abîmé à présent. Grâce à sa garantie Bris de glace, son assureur prendra en charge le remplacement du pare-brise.

La garantie Vol

La garantie vol est toujours comprise dans les assurances auto tous risques, tout comme dans les assurances intermédiaires.

Que couvre la garantie Vol ?

Plus que le vol, cette garantie couvre différentes situations telles que :

- La disparition ou la détérioration de la voiture assurée suite à un vol ou une tentative de vol, à la condition qu’il y ait des preuves constatables comme le fait que les serrures aient été forcées, le système de verrouillage piraté, etc.

- Le vol d’accessoires ou de pièces de rechange, seulement en cas de tentative de vol du véhicule ou d’effraction du garage ou autre local où la voiture se trouve.

- Le détournement du véhicule suite à un abus de confiance (quand la voiture a été prêtée pour un usage spécifique, mais qu’elle est finalement utilisée à d’autres fins) ou d’escroquerie (suite à l’obtention frauduleuse de la voiture).

Cependant, pour que cette garantie soit effective, certains assureurs peuvent demander la mise en place de système de prévention comme un système d’alarme par exemple, ou vous demander de faire graver les pièces de votre véhicule afin d’en surveiller la revente illégale.

Que se passe-t-il en cas de vol ?

Si votre véhicule vous est volé, et que vous êtes assuré contre le vol, vous pouvez vous retrouver dans deux situations différentes :

- Votre voiture est retrouvée en moins de 30 jours : dans ce cas, votre assureur prendra en charge les frais de récupération et de réparation.

- Votre voiture est retrouvée après plus de 30 jours ou n’est jamais retrouvée : cette fois-ci, vous pourrez recevoir une indemnisation qui dépendra de votre contrat. Elle sera, en effet, égale au forfait fixé par ce dernier ou à la valeur du véhicule le jour du vol. Si votre voiture finissait par être retrouvée, vous pourrez décider de la laisser à votre assureur ou de la reprendre.

Exemples

Marc a souscrit une assurance auto intermédiaire comprenant une garantie Vol. A son réveil, il découvre que sa voiture a disparu. Il va donc porter plainte et en informe son assureur. La police finit par retrouver sa voiture après 10 jours. Son assureur va donc prendre en charge les frais de réparation et Marc pourra récupérer sa voiture.

Jean a aussi une garantie Vol grâce à son assurance tous risques. Mais sa voiture a disparu depuis plus d’un mois. Son assureur l’a donc indemnisé à la hauteur de la valeur de sa voiture au moment du vol. Jean a donc pu racheter une voiture équivalente, et a donc décidé de laisser sa voiture à son assureur si elle venait à être retrouvée.

La garantie Incendie

Souvent associée à la garantie Vol, la garantie Incendie est également comprise dans les assurances tous risques et les assurances intermédiaires.

A quel moment la garantie Incendie entre en jeu ?

Cette garantie vous propose une indemnisation en cas d’incendie ou d’explosion (à hauteur de la valeur du véhicule précisée sur le contrat ou celle au moment du sinistre). Et elle peut aussi inclure une garantie Tempête afin de vous couvrir suite à une mauvaise météo (grêle, tempête…). Mais pour cela, il faut que le sinistre soit :

- D’origine accidentelle (à cause d’un court-circuit électrique, un évènement climatique…),

- D’origine malveillante (suite à du vandalisme ou à un attentat).

Quelles sont les exclusions de la garantie Incendie ?

Evidemment, certaines situations ne seront pas prises en charge par votre assureur. Parmi celles-ci, il y a :

- Un incendie causé par l’assuré volontairement ou suite à un délit de fuite, refus d’obtempérer ou en état d’ébriété par exemple,

- Un incendie causé par une cigarette laissée dans la voiture,

- Un incendie provoqué lors d’une course automobile ou une épreuve sportive,

- Un incendie causé par des matières inflammables ou dangereuses transportées dans le véhicule,

- Un incendie dû à un défaut d’entretien, une négligence..

Il est très important, aussi, de savoir que si, après enquête, la police montre que l’incendie a été causé par le propriétaire de la voiture, ce dernier risque la nullité de son contrat d’assurance auto en plus d’une peine pouvant aller jusqu’à 5 ans d’emprisonnement et d’une amende de 375.000 €.

Exemple

Pierre a une assurance auto comprenant une garantie Incendie, mais il n’a pas de garage et doit donc garer sa voiture dans la rue. Malheureusement, suite à une manifestation, quelqu’un a incendié son véhicule. Pierre est donc allé porter plainte avant de déclarer le sinistre à son assureur. Ce dernier lui envoie donc un expert afin d’évaluer le montant de l’indemnisation.

La garantie Catastrophes naturelles

Il n’est pas possible de souscrire une garantie Catastrophes naturelles, mais elle est intégrée à chacune des garanties dommages des assurances auto présentées ci-dessus (garantie Dommages tous accidents, garantie Dommages Collision, garantie Incendie et garantie Bris de glace).

Que prend en charge cette garantie ?

La garantie Catastrophes naturelles couvre les dommages matériels subis par la voiture suite à un évènement naturel de forte ampleur et qualifié de catastrophe naturelle. Cela peut inclure :

- Les orages,

- Les tempêtes,

- Les ouragans,

- La chute de grêle,

- Les tremblements de terre,

- Les vents violents,

- Les inondations,

- Les séismes,

- Les éruptions volcaniques,

- Les cyclones,

- Les tsunamis,

- Les mouvements de terre,

- Les avalanches,

- Le blizzard.

Ainsi, si une voiture est endommagée suite à un de ces évènements, l’assureur a 2 mois pour verser une première indemnisation pour 3 mois pour la compléter à hauteur du montant convenu dans le contrat. Cependant, il y a une franchise légale pour tous les particuliers qui est de 380 €.

Quand la garantie Catastrophes naturelles peut-elle entrer en jeu ?

Il faut obligatoirement qu’il y ait une publication dans le Journal Officiel d’un arrêté ministériel indiquant l’état de catastrophe naturelle pour que cette garantie puisse s’activer. Dans ce cas, le sinistre devra être déclaré à l’assureur au maximum 10 jours après cette publication.

Il ne faudra donc pas confondre cette garantie avec la garantie Tempête qui couvre les mêmes risques si l’état de catastrophe naturelle n’est pas déclaré, mais si la tempête est attestée par une station météorologique proche du lieu du sinistre.

Exemple

Luc a souscrit une assurance tous risques qui comprend donc une garantie Dommages. Il vit dans une région où des inondations peuvent arriver, et malheureusement, celle de la semaine dernière (déclarée comme catastrophe naturelle au Journal Officiel) a endommagé sa voiture. Il a déclaré le sinistre à son assureur dès qu’il a pu. Son assurance auto comprenant la garantie Catastrophes naturelles lui permet de bénéficier d’une indemnisation.

La garantie Contenu du véhicule

Les objets présents dans les véhicules ne sont pas automatiquement couverts par les contrats d’assurance automobile en cas de vol. Afin de vous protéger contre cela, essayer de faire attention à ce que vous laissez dans votre véhicule.

Il est également possible de souscrire une garantie Contenu du véhicule qui vous permettra d’être indemnisé en cas de vol d’objets personnels ou professionnels à l’intérieur de votre voiture. Mais l’indemnisation sera souvent plafonnée à un montant inscrit dans le contrat.

Exemple

De retour à sa voiture, Baptiste se rend compte que l’ordinateur portable qu’il avait laissé à l’intérieur a disparu. S’il n’avait pas souscrit une garantie Contenu du véhicule, son assureur ne l’aurait pas indemnisé.

La garantie Assistance 0 km

Garantie optionnelle des contrats auto, l’assistance 0 km peut être très utile. En effet, si vous bénéficiez d’une garantie Assistance ‘‘basique’’, il est très probable qu’elle ne s’active que si vous êtes à plus de 50 km de votre domicile. L’assistance 0 km, elle, peut entrer en jeu n’importe quand, que vous soyez à plus de 50 km de chez vous ou à moins de 10 mètres.

Que prend en charge cette garantie ?

Les situations prises en charge par une garantie Assistance 0 km varient en fonction des assureurs. Mais, les risques les plus généralement couverts sont :

- Le vol,

- Les incendies,

- Les pannes (certains assureurs excluent les pannes de carburant),

- Les crevaisons (sauf pour certains assureurs),

- Les accidents.

En fonction de la raison de l’entrée en jeu de la garantie, votre assureur pourra :

- Vous envoyer un dépanneur (sauf en cas de vol),

- Vous envoyer un taxi pour vous emmener à destination,

- Vous envoyer un remorqueur si votre véhicule n’est pas réparable sur place,

- Vous prêter un véhicule de remplacement le temps des réparations.

Quelles sont les exclusions de la garantie Assistance 0 km ?

Comme pour la couverture, les exclusions de cette garantie varient en fonction des assureurs. Néanmoins, les principales sont :

- La perte des clés de la voiture,

- Les pannes de carburant pour certains assureurs,

- Les crevaisons pour certains assureurs,

- Les pannes à répétition qui pourraient être vues comme de la négligence par les assureurs.

Exemples

Loïc a souscrit une assistance 0 km. Un matin, alors qu’il part travailler, sa voiture refuse de démarrer. Il appelle le service d’assistance qui lui envoie quelqu’un qui règle son problème sans qu’il n’ait à avancer de frais.

Arthur, lui, n’a pas d’assistance 0 km. Alors qu’il quitte le travail, à 10 km de son domicile, sa voiture tombe en panne. Son assureur lui propose un dépannage, mais en lui demandant d’en payer une partie.

Exemples de tarifs pour assurer une voiture

Le prix d’une assurance auto varie selon plusieurs critères comme l’expérience de l’assuré, son adresse, le nombre de kilomètres parcourus annuellement, la puissance de la voiture, etc. Nous vous proposons donc quelques profils de conducteur afin d’avoir un aperçu du montant des cotisations à partir de notre tarifcateur suite à des demandes de devis faites en avril 2019.

Les tarifs pour un jeune conducteur

Prenons Jeanne, par exemple, une étudiante montpelliéraine de 18 ans qui a eu son permis en début d’année. Elle souhaite s’acheter une Clio 3 de 2007 en occasion. Elle estime également qu’elle roulera environ 10 000 kilomètres par an.

Sa voiture serait alors stationnée dans le parking collectif fermé de sa résidence. Et elle s’en servirait uniquement pour retourner chez ses parents ou aller en vacances (usage privé).

| Assurance au tiers | Assurance intermédiaire | Assurance tous risques | Assurance tous risques étendue | |

| Montant de la cotisation par an | A partir de 594 € | A partir de 669 € | A partir de 779 € | A partir de 813 € |

Les tarifs en fonction de la puissance de la voiture

A Toulouse, Nicolas a 35 ans et a son permis depuis 15 ans. Bien qu’il n’ait pas fait la conduite accompagnée avant, il a tout de même 50 % de bonus depuis 2 ans maintenant et n’a jamais eu d’accident responsable.

Il hésite entre 2 voitures à la puissance différente :

- Une Audi A3 de 2014, avec 8 chevaux fiscaux,

- Une Golf VII de 2014, avec seulement 5 chevaux fiscaux.

Dans les deux cas, la voiture sera stationnée sur la voie publique et servira pour des trajets privés, mais également pour aller au travail.

| Montant de la cotisation par an | Assurance au tiers | Assurance intermédiaire | Assurance tous risques | Assurance tous risques étendue |

| Pour l’Audi A3 (8CH) | A partir de 224 € | A partir de 381 € | A partir de 527 € | A partir de 574 € |

| Pour la Golf VII (5CH) | A partir de 194 € | A partir de 354 € | A partir de 476 € | A partir de 548 € |

Les tarifs en fonction du lieu d’habitation

Franck et Juliette sont mariés depuis plusieurs années et ont deux enfants. Jusqu’à présent, ils vivaient tous les 4 à Nanterre (92000) et Franck prenait la Touran pour aller travailler à Courbevoie (92400), mais ils hésitent aujourd’hui à déménager dans la banlieue de Metz (57160) suite à une opportunité de travail à Metz (57000) pour Franck.

Actuellement, ils n’ont pas d’emplacement pour stationner leur Touran qui passe donc les nuits sur la voie publique, ce qui risque d’être aussi le cas là où ils ont repéré une nouvelle maison. En regardant les tarifs d’assurance auto pour changer de contrat lors de leur déménagement, Franck et Juliette se sont rendu compte que vivre à Nanterre leur coûtait plus cher.

| Montant de la cotisation par an | Assurance au tiers | Assurance intermédiaire | Assurance tous risques | Assurance tous risques étendue |

| A Nanterre (92000) | A partir de 160 € | A partir de 251 € | A partir de 290 € | A partir de 350 € |

| Dans la banlieue de Metz (57160) | A partir de 160 € | A partir de 217 € | A partir de 260 € | A partir de 339 € |

La note Bonne-Assurance.com

Avant de partir, prenez le temps de consulter les avis que laissent nos clients sur notre cabinet de courtage d’assurance entièrement indépendant. Récoltés sur une plateforme externe à la nôtre, ces avis sont vérifiés et donc totalement objectifs.

Les modalités de publication et de traitement de ces avis sont détaillées sur le site de notre partenaire B-Réputation.