Annexe 1 : Méthode de calcul de la retraite

Annexe 2 : Tableaux des régimes de retraite

Régime des Salariés | ||

Retraite de base | Régime complémentaire | |

| Salariés Agricoles | Mutualité sociale agricole – MSA | ARRCO – Retraite complémentaire des salariés AGIRC – Retraite complémentaire des cadres Ircantec CRPN |

| Salariés de l’industrie, du commerce et du service | L’Assurance retraite-régime général de la sécurité sociale | |

| Agents non titulaires de la fonction publique | ||

| Personnel naviguant de l’aéronautique civile | ||

| Salariés d’entreprises ou de professions à statut particulier | Banque de France (www.bdfretraite.fr) Retraite des mines CNIEG (Gaz -Élec) CRPCF (Comédie française) CRPCEN (Clercs et employés de notaires) Enim (Marins) Cropera (Caisse de retraite des personnels de l’Opéra national de Paris) Port autonome de Strasbourg CRP RATP CPRPSNCF (SNCF) | |

Régime des fonctionnaires | ||

Retraite de base | Retraite complémentaire | |

| Fonctionnaires de l’Etat, magistrats et militaires | Service des retraites de l’Etat | RAFP – Retraite additionnelle |

| Fonctionnaires des fonctions publiques territoriales et hospitalières | CNRACL – Caisse de retraite des agents des collectivités locales | |

| Ouvriers de l’Etat | FSPOEIE – Fonds spécial des pensions des ouvriers des établissements industriels de l’Etat | |

Travailleurs non-salariés | ||

Retraite de base | Retraite complémentaire | |

| Exploitants agricoles | Mutualité agricole – MSA | |

| Artisans, commerçants, industriels | Sécurité sociale pour les indépendants | |

| Artistes, auteurs d’œuvres originales | L’Assurance retraite – régime général de la sécurité sociale | Ircec |

| Patrons, pêcheurs embarqués | Enim | |

| Membres du culte | Cavimac – Caisse d’assurance vieillesse invalidité et maladies des cultes | Arrco |

| Professions libérales | CNAVPL – Caisse nationale d’assurance vieillesse des professions libérales (www.cnavpl.fr) CPRN – Notaires (www.crn.fr) Cavom – Officiers ministériels (www.cavom.org) CARMF – Médecins (www.carmf.fr) CARCDSF – Dentistes et sages-femmes (www.carcdsf.fr) CAVP – Pharmaciens (www.cavp.fr) Carpimko – Auxiliaires médicaux (www.carpimko) CARPV – Vétérinaires (www.carpv.fr) Cavamac – Agents d’assurance (www.cavamac.fr) Cavec – Experts-comptables (www.cavec.fr) Cipav – Professions libérales diverses (www.cipav-retraite.fr) CNBF – Avocats – Caisse nationale des barreaux français (www.cnbf.fr) | |

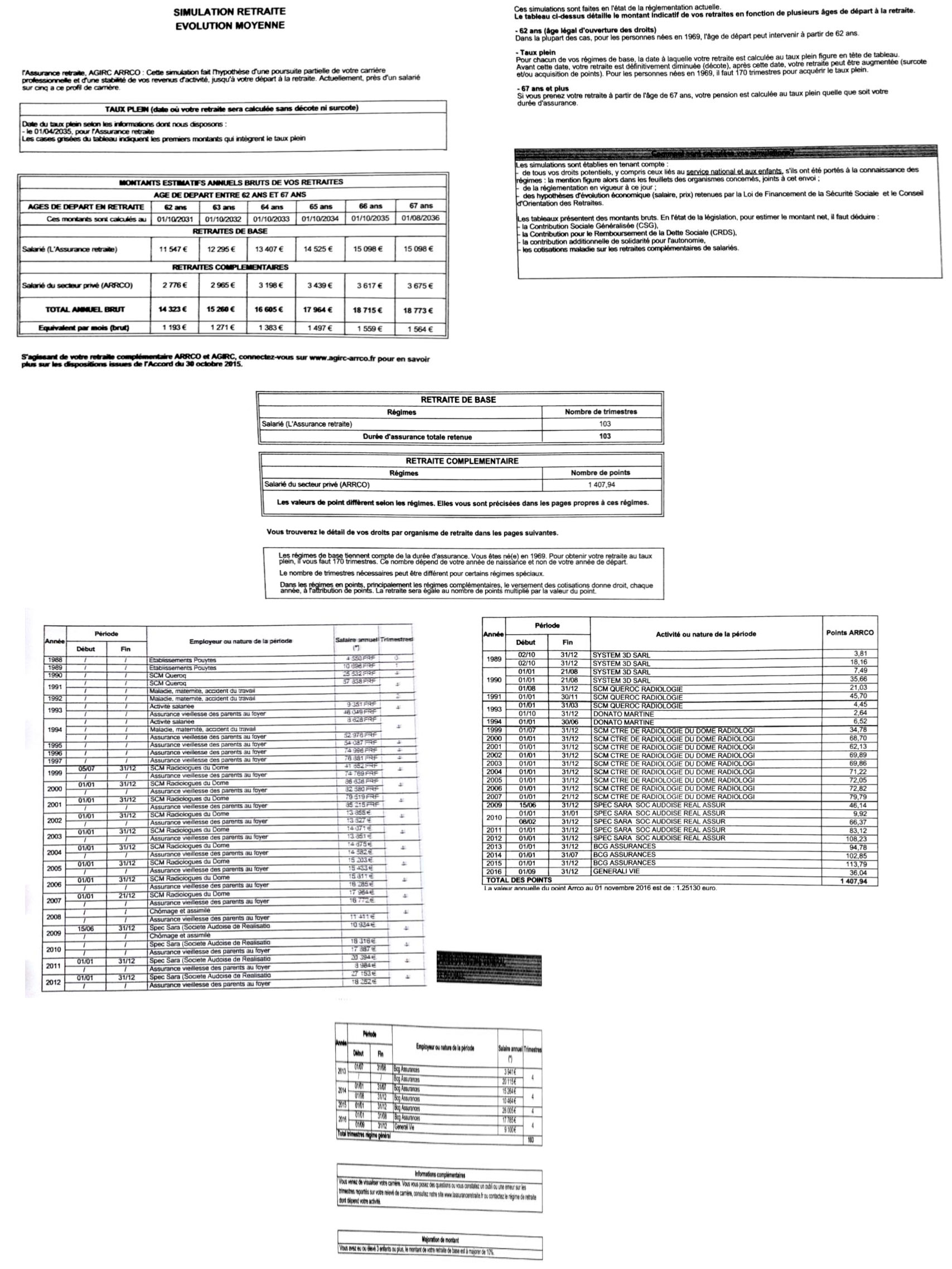

Annexe 3 : Bilan de retraite d’un salarié

Annexe 4 : Fiscalité de l’assurance vie

Tableau 1 : Fiscalité de l’assurance vie

| Âge du contrat | Jusqu’à 150 000 € de primes | Au-delà de 150 000 € de primes |

| Moins de 8 ans | · PFU (30 %) OU · Impôt sur le revenu + prélèvements sociaux de 17,2 % | · PFU (30 %) OU · Impôt sur le revenu + prélèvements sociaux de 17,2 % |

| Plus de 8 ans | · Si les plus-values excèdent 4 600 € (personne seule) ou 9 200 € (couple marié ou pacsé) : prélèvement forfaitaire de 7,5 % + les prélèvements sociaux OU · Impôt sur le revenu avec abattement de 4 600 € (personne seule) ou 9 200 € (couple marié ou pacsé) : prélèvement forfaitaire de 7,5 % + les prélèvements sociaux de 17,2 % | · Si les plus-values excèdent 4 600 € (personne seule) ou 9 200 € (couple marié ou pacsé) : PFU (30 %) OU · Impôt sur le revenu avec abattement de 4 600 € (personne seule) ou 9 200 € (couple marié ou pacsé) : prélèvement forfaitaire de 7,5 % + les prélèvements sociaux de 17,2 % |

Tableau 2 : Fiscalité en rente viagère

| Âge de l’assuré | Part de la rente imposable |

| Moins de 50 ans | 70 |

| 50 à 59 ans | 50 |

| 60 à 69 ans | 40 |

| Plus de 70 ans | 30 |

Tableau 3 : Fiscalité en cas de décès, abattement et taux d’imposition

| Part par bénéficiaire | Taxation |

| Moins de 152 000 € | 0 % |

| De 152 000 € à 700 000 € | 20 % |

| Plus de 700 000 € | 31,5 % |

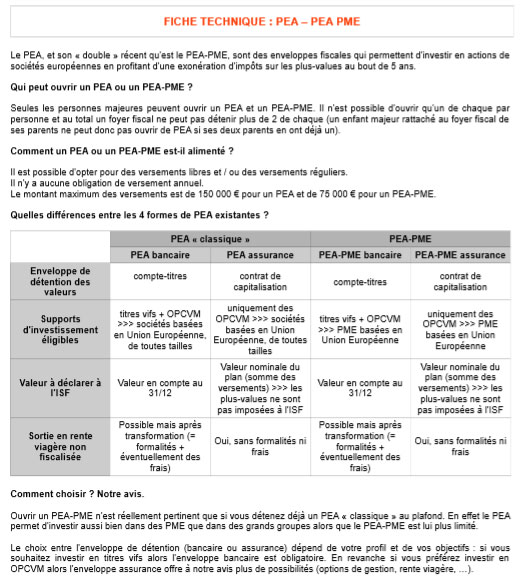

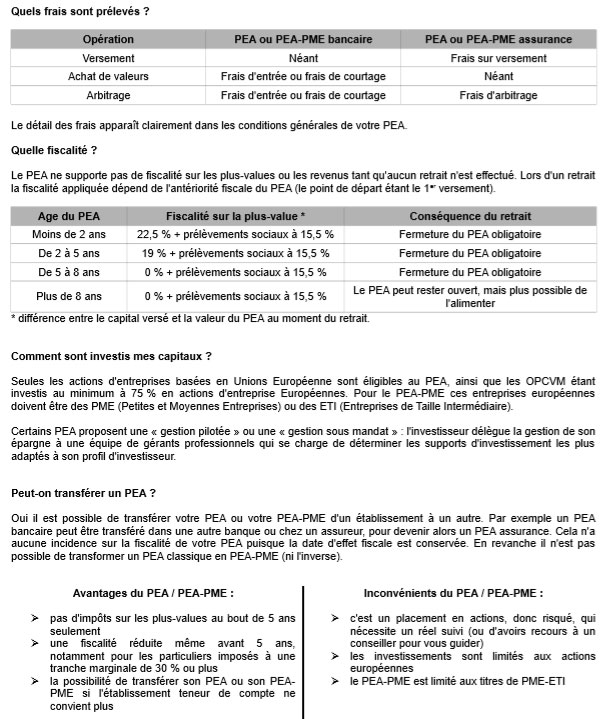

Annexe 5 : PEA

Annexe 6 : Article sur l’investissement immobilier

La retraite par l’investissement immobilier d’après le parisien magazine :

LE PARISIEN MAGAZINE. Placer de l’argent dans la pierre est aujourd’hui la solution la plus sûre et la plus rentable pour disposer d’un revenu ou d’un capital à la retraite.

Acheter un bien pour le louer reste un placement sûr, au rendement stable dans le temps. C’est en outre le seul réalisable à crédit, avec une faible mise de départ. Idéal pour préparer sa retraite. Le moment est d’autant plus propice que les taux d’intérêt sont historiquement bas : ils oscillent autour de 1,70 % sur vingt ans. De quoi vous inciter à franchir le pas, quel que soit votre âge. Une fois votre emprunt remboursé, vous disposerez d’un complément de revenu régulier ou pourrez revendre le bien pour récupérer le capital. Choisissez le dispositif le plus adapté à votre profil.

Le locatif classique ancien, pour tout maîtriser

Devenir propriétaire dans l’ancien offre une rentabilité qui oscille entre 2,5 et 10 % selon les villes. Vous maîtrisez intégralement votre projet : de l’effort financier à la localisation de l’appartement. Et votre prêt est, en grande partie, couvert par le loyer perçu. Attention cependant, un investissement immobilier ne s’autofinance jamais.

Vous devrez payer, en plus des mensualités de crédit, un impôt foncier, une partie des charges locatives et les travaux d’entretien de la copropriété et du logement. Intégrez aussi la vacance locative dans vos calculs de rentabilité, qui peut aller de quelques semaines à trois mois. Sachez toutefois que « le montant des travaux de rénovation et de réhabilitation est déductible des revenus fonciers, comme les autres frais tels que les intérêts d’emprunt, l’impôt foncier, les charges locatives, l’assurance… », détaille Jérémy Schorr, responsable du département immobilier chez Haussmann Patrimoine. Mieux : en cas de déficit foncier, si les charges sont supérieures aux loyers encaissés, le déficit est reportable sur le revenu global à hauteur de 10 700 euros par an, l’année de réalisation des travaux.

Salarié, salarié senior, indépendant, fonctionnaire, c’est pour vous si… vous disposez de revenus pour emprunter et êtes capable de faire face à une vacance locative.

Le locatif neuf en loi Pinel, pour les plus imposés

Vous cherchez un placement immobilier clé en main avec un avantage fiscal : optez pour le dispositif Pinel. Vous bénéficiez d’une réduction d’impôts, à condition d’acheter un logement neuf, de le louer pendant six, neuf ou douze ans à un loyer plafond qui dépend de la localisation et de la taille du bien, à un locataire qui répond à des critères de ressources. Elle correspond, selon la durée d’engagement de location, à 12, 18 ou 21 % du prix d’achat, plafonné à 300 000 euros par an et 5 500 euros par mètre carré, soit une réduction maximale de 63 000 euros sur douze ans. Les logements neufs disposent de commodités (ascenseur, garage, balcon…) qui permettent de les louer facilement. Ils vous exonèrent également de travaux de copropriété pendant au moins dix ans. Pour ne pas vous tromper, et obtenir de 2,5 à 3,5 % de rentabilité, soyez vigilants sur la zone géographique où vous achetez. Sachez également que l’économie d’impôts Pinel est intégrée au plafonnement global des niches fiscales de 10 000 euros, si vous bénéficiez déjà de réductions (nounou, cours à domicile…). Faites des simulations avant d’investir !

Salarié, indépendant, c’est pour vous si… vous êtes très imposé€ et si vous cherchez un produit simple à gérer.

Résidences seniors, pour diversifier ses avoirs

Vous êtes déjà bailleur ou êtes fortement fiscalisé ? Diversifiez vos avoirs en achetant un logement dans une résidence meublée pour seniors. Vous signez un bail commercial de neuf ou dix ans avec un exploitant professionnel qui loue les appartements de la résidence, en assure les services (restauration, blanchisserie…) et vous reverse chaque mois un loyer. « La rentabilité de ce type d’investissement s’élève, en moyenne, entre 3,8 et 4,4 % », estime Benjamin Nicaise, président de Cerenicimo.fr. Le meublé bénéficie d’une fiscalité plus favorable que les locations nues.

Vous pouvez opter pour le régime dit du micro-BIC, et bénéficier d’un abattement de 50 % sur les loyers au lieu de 30 %, ou pour le régime réel, qui permet de déduire de vos impôts, outre diverses charges (taxe foncière, intérêt d’emprunt), les meubles dont vous amortirez le coût sur plusieurs années. Pour assurer votre rentabilité, surveillez la localisation du bien, car seules les résidences les mieux placées se louent facilement. A la revente, il est plus long de trouver acquéreur d’un logement situé dans une telle résidence gérée, que d’un logement classique.

Salarié, indépendant, c’est pour vous si… vous touchez des revenus fonciers et cherchez un produit géré avec des revenus assurés.

Le viager, pour acheter à prix réduit

Solution alternative : acheter un bien en viager. Vous trouverez aussi bien des appartements en ville que des maisons à la campagne ou au bord de la mer. Lors de l’acquisition, vous payez une somme d’argent, le bouquet, puis versez une rente mensuelle à votre vendeur jusqu’à la fin de ses jours. Dans 95 % des cas, le viager est occupé, et vous récupérez la pleine propriété du bien au décès du vendeur.

Ce mécanisme est intéressant si vous disposez d’une faible mise de départ et d’une capacité d’épargne mensuelle importante, qui couvrira la rente. « Le viager permet de se constituer un patrimoine à prix réduit », observe Sophie Richard, fondatrice du réseau Viagimmo. Attention, si votre vendeur bat des records de longévité, vous réglerez la rente très longtemps. Si vous cessez de la verser, le il peut casser le viager. Si vous avez besoin de liquidités alors qu’il occupe toujours le logement, vous aurez du mal à trouver un acquéreur pour votre bien.

Salarié, indépendant, c’est pour vous si… vous disposez d’une épargne suffisante pour assurer les versements de rente.

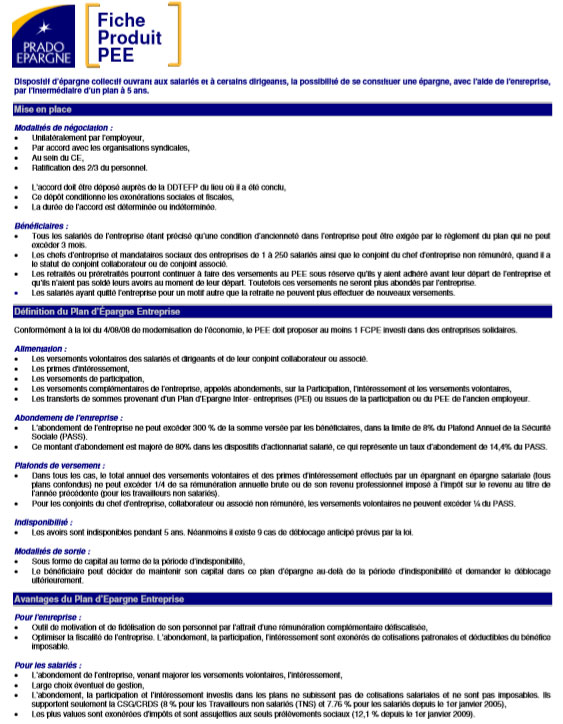

Annexe 7 : Plan d’Epargne Entreprise

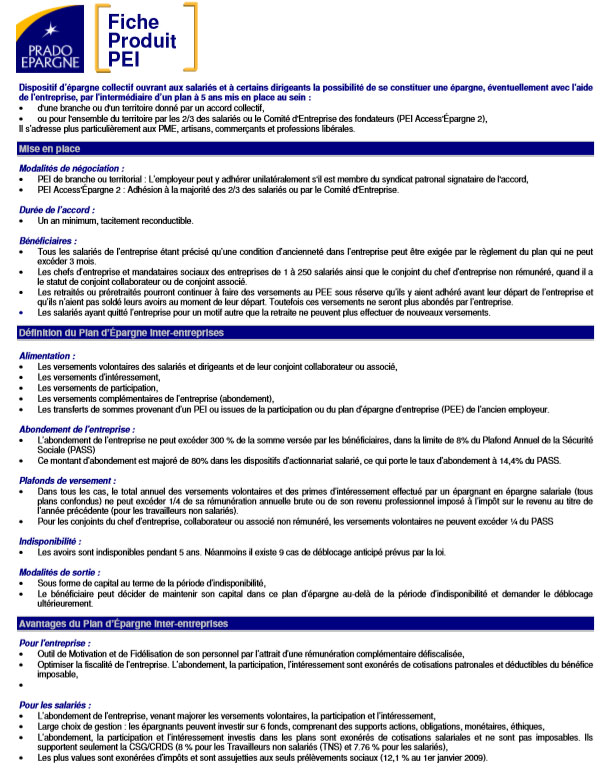

Annexe 8 : Plan d’Epargne Individuel

Portraits

| COLBERT, Grand homme qui a joué un rôle important que ce soit dans le commerce, la marine, la finance mais encore… Connu notamment pour avoir été ministre de Louis XIV ce qui lui a permis en 1664 de soumettre au Roi un programme divers pour réformer les finances du royaume. Avec notamment l’idée d’instaurer pour les marins blessés de guerre une pension minimum pour leur assurer un maintien de vie. |

| BISMARCK Otto Von commence sa carrière dans la politique (extrême droite) au Landtag (Munich en Allemagne). Il met alors en place une politique monarchiste et conservatrice au près du parlement Prussien. Par la suite il sera alors ambassadeur en Russie (1859- 1862) puis en France à partir de 1862. Ce qui lui permettra de créer des liens entre ces 3 pays. A l’avenir, cela lui permettra de mettre en oeuvre un système de protection sociale. |

| W. BEVERIDGE sortit de la bonne société anglaise, son avenir n’était pas prédestiné à devenir réformateur connu. Son père fonctionnaire colonial (juge). Débute à Oxford une carrière de droit, juriste ce qui ne lui plaira finalement pas. Il se fera ensuite embauché par une institution charitable, il côtoie alors la misère au quotidien ce qui le tourne vers des questions sociales. En 1908, il sera nommé ministre de l’économie au gouvernement d’Asquith et instaurera par la suite le 1er système de Sécurité Sociale. |