Cette analyse débutera par l’historique de la retraite qui nous montrera sûr quels principes économiques s’est fondé au fil du temps notre système de retraite. De plus cela nous permettra de voir l’évolution de sa législation afin d’en connaître les grandes réformes qui nous ont amené au système actuel.

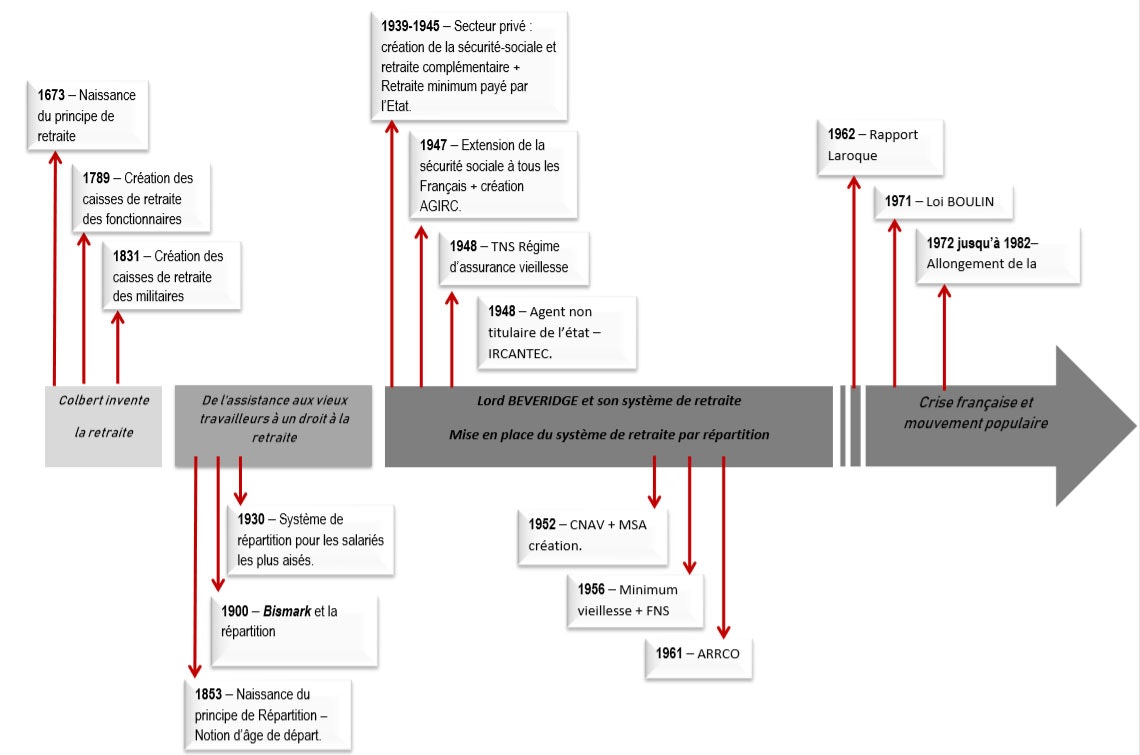

Colbert invente la retraite :

Le principe de retraite voit le jour grâce en Colbert (cf. description Colbert) en 1673 qui met en place une caisse pour les marins invalides et blessés de la marine royale. 1789, suite à la révolution, la caisse des retraites des fonctionnaires voit le jour, pour s’étendre en 1831 aux militaires.

De l’assistance aux vieux travailleurs à un droit à la retraite :

Par la suite, la loi de 1853 prévoit un régime de pension de retraite par répartition pour les fonctionnaires et fixe l’âge de départ à la retraite à 60 ans.

Lord BEVERIDGE et son système de retraite

Mise en place du système de retraite par répartition :

Pour donner suite à la 1ère Guerre Mondiale et aux nombres de décès à un âge relativement « tôt » la question de la retraite n’est pas encore dans les esprits… Arrivée en 1930 la première loi instituant l’assurance vieillesse obligatoire (pour tous les salariés dont les revenus été d’au moins 15 000 Frs) qui décide donc d’un « système de capitalisation viagère ».

(1) (Définition : Chaque individu ouvre alors un fond propre sur lequel il cumul ses cotisations une fois 30 années passées à cotiser lui est versée à son 60eme

Après la seconde guerre mondiale, un besoin de protection sociale suscite la création de la sécurité sociale pour les salariés du secteur privé.

De ce fait, les retraites complémentaires voient le jour ce qui permet l’amélioration des couvertures de chacun (montant de la retraite fixé à 40% du plafond de la Sécurité Sociale) – voit également le jour cette même année notre système de retraite par répartition.

Le modèle Beveridgien (cf. description BEVERIDGE) [METTRE LIEN VERS ANNEXES PORTRAITS] instaure depuis cette source une sécurité sociale humaine basée sur le principe de solidarité pour tous, c’est-à-dire un revenu minimum qui est assuré aux retraités sans que leur activité antérieure en impact le montant. Arrivé, suite à cela en 1947 l’extension de la sécurité sociale identique pour tous les Français. Puis s’installe un nouveau régime de retraite complémentaire que l’on nommera AGIRC qui concerne artisans, commerçants et industriels et pour les professions libérales.

Arrivé en 1948 pour les professions non-salariés un régime d’assurance vieillesse, pour les agents non titulaires de l’Etat ce sera en 1949 que ce régime apparaître qui deviendra par la suite en 1971 IRCANTEC….

… Pour les exploitants agricoles c’est en 1952 que la Caisse nationale d’Assurance vieillesse mutuelle Agricole apparaît. Puis arrive 1956 et la mise en place du minimum vieillesse (pour toute personne de plus de 65 ans), c’est cette même année que le FNS (1) – (fond nationale de solidarité) est créé. On parlera en 1961 d’une extension de la retraite complémentaire aux salariés non cadres du secteur privé grâce à la signature de l’accord (des partenaires sociaux) instituant l’ARRCO (1) – (uniquement pour les salariés ayant un revenu inférieur au plafond de la sécurité sociale).

(1) FNS et ARRCO : Aide supplémentaire pour la retraite.

Crise française et mouvement populaire :

En 1962 – LARROQUE rédige un rapport sur l’état d’isolement des personnes retraités, sur le fait qu’ils soient mal logés mais encore sur la grande pauvreté qui les atteint, ce qui permet de lancer un cri d’alarme et de revoir nettement à la hausse le revenu des personnes âgées.

Dans cet optique d’amélioration, BOULIN ministre de la santé à l’époque acte par la loi dite « BOULIN » en 1971, l’amélioration considérable des revenus des retraités, mais allonge également la durée de cette couverture. En effet le calcul de la retraite se fait désormais sur les 10 meilleures années non plus sur les 10 dernières années. Puis en 1972, afin d’avoir une pension totale de retraite la durée de cotisation pense à être revu de 30 à 37,5 années de cotisations.

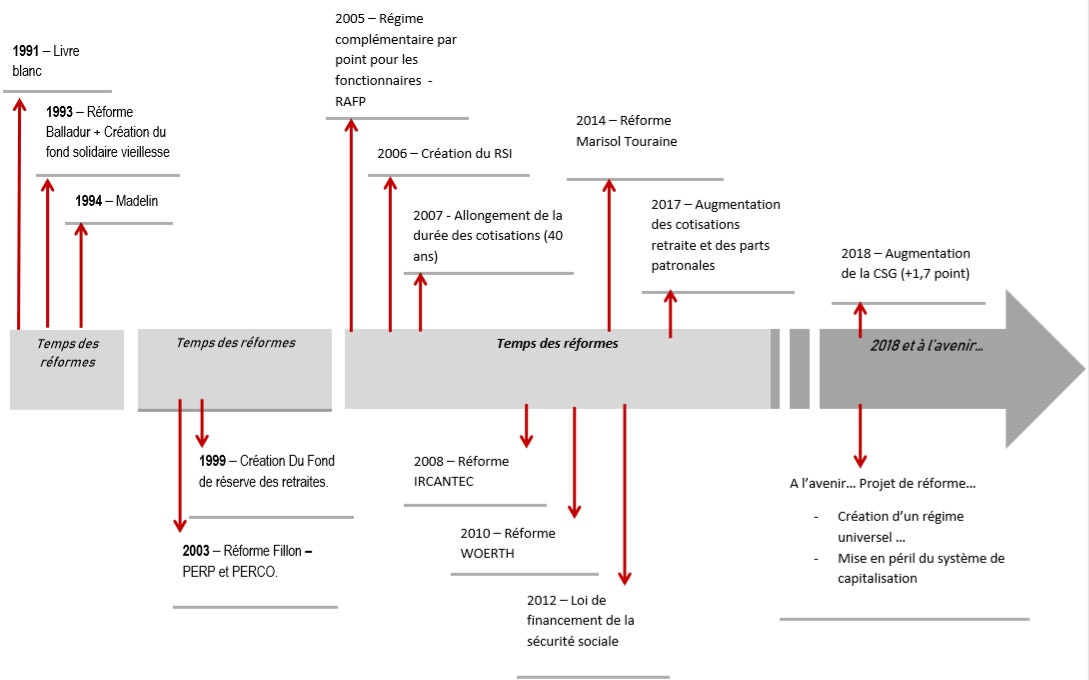

Place aux réformes …

François MITTERAND, président, décide en 1982 de passer l’âge de départ en retraite de 60 à 65 ans. Suite à cela, en 1991 un nouveau rapport voit le jour – Le livre blanc – qui résume toutes les réformes portant sur la retraite, pour qu’en 1993 la retraite connaisse une grande réforme de part Edouard BALLADUR, premier ministre. En effet, Edouard BALLADUR constate un déficit conséquent pour la Caisse Nationale d’Assurance Vieillesse il prévoit au travers de la loi « Balladur » un redressement du déficit en instituant plusieurs grands principes notamment l’allongement de cotisation de 37,5 ans à 40 ans mais encore la création de la décote soit la baisse du montant de la retraite si les années de cotisations ne sont pas suffisamment cumulées. Désormais le calcul se fait selon l’inflation et non plus sur l’évolution des salaires.

Place aux réformes …

Création également d’un Fond de solidarité vieillesse (FSV) qui permettra de financer notamment le minimum vieillesse mais d’autres encore…

Madelin créera une loi en 1994, loi permettant aux Travailleurs non-salariés non agricoles d’avoir en plus, une retraite et garantie de prévoyance complémentaire avec des cotisations ayant la possibilité d’être déduite de leurs impôts.

Arrive 1999 et la création du fond de réserve des retraites qui s’occupe de la gestion des fonds financier de l’état concernant les aides publics.

Loi Fillon – 2003 principaux points abordés selon le site d’IRCANTEC retraite : https://www.ircantec.retraites.fr/

Suite à cette loi – dite « loi FILLON » une nouvelle forme d’épargne voit le jour. Le PERP (Plan d’épargne retraite populaire) ce produit de placement permet d’avoir un revenu régulier lorsqu’arrive les années de la retraite. Tout comme le PERCO (Plan d’épargne collectif) qui permet à nombreux salariés d’un placement financier complémentaire pour améliorer le montant des retraites. Ce dispositif est mis en place par les employeurs.

Place aux réformes …

2005 – Création d’un nouveau régime obligatoire pour les fonctionnaires (RAFP – Retraite additionnelle des fonctions publiques). Permet aux fonctionnaires de cotiser non pas sur leur revenu uniquement, mais sur « l’intégralité de leur traitement » (primes…) ce qui favorise leur revenu une fois à la retraite.

Dans un but de faciliter l’administratif, le RSI (régime social des indépendants) fût créé en 2006, organisme social pour les professions indépendantes.

Réforme de 2008 concernant IRCANTEC d’après leur site web, cette réforme a pour objectifs : « une évolution des paramètres techniques et la mise en place de règles de gestion des réserves, une modification des modalités de gouvernance de l’Institution lui permettant d’assumer ses responsabilités accrues des mesures de simplification et d’harmonisation réglementaire. »

Le temps des réformes …

E.WOERTH (en photo ici), en 2010, alors qu’il tient le poste de ministre du travail, de la solidarité et également de la fonction publique, propose de revoir les retraites de la façon suivante notamment concernant l’âge mais aussi les durées de cotisations :

{kind=link}

- En effet, il souhaite l’augmentation progressive de l’âge de départ en retraite et a donc pour souhait d’atteindre pour objectif un départ fixé à 62 ans pour l’année 2018, par conséquent la durée totale de cotisation passe désormais à 41 ans et 1 trimestre.

- De plus, les personnes n’ayant pas assez cotisé pourront partir une fois l’âge de 67 ans au lieu de 65 ans auparavant avec un taux plein.

M.Touraine, ministre des affaires sociales, a pour but en 2014 de renflouer le « trou de la sécu» qui est de 3.4M d’€. En effet comme le relate l’Argus :

« TOUTES LES BRANCHES EN AMÉLIORATION »

Les branches vieillesse (1,1 Md€) et accidents du travail (0,7 Md€) sont de leur côté excédentaires. A noter toutefois, concernant la branche vieillesse, le déficit du FSV (Fonds de Solidarité Vieillesse), stabilisé à 3,7 Md€ – ce qui fait dire à la Cour des Comptes dans son rapport annuel sur la Sécurité sociale que cette branche reste en réalité déficitaire. “En période de sortie de crise, les dépenses de solidarité pour les retraites sont plus élevées”, explique la ministre aux “Echos” pour justifier cette stabilisation du FSV. »

En 2017 – Les cotisations de l’assurance vieillesse augmentent. En effet, on constate une augmentation de 1.90% pour les parts patronales ainsi que 0.40% de plus, pour les parts salariales, ce qui a pour but de redresser le déficit.

En 2018 – E. MACRON augmente la CSG (Contribution sociale généralisée) de 1.7% notamment pour les retraités ayant plus de 1200€ de retraite ce qui va permettre d’après notre président « de diversifier le financement de la protection sociale ».

A l’avenir…

- On entendait parler d’un régime unifié concernant les retraites pour le futur mais le gouvernement semble freiner cette idée à ce jour peut être bien dû aux négociations concernant la fusion entre l’ARRCO et l’AGIRC. En effet ils considèrent « qu’un premier pas a été fait ».

- Mise en péril de la partie système par capitalisation…

- Même si ce système n’est pas tellement développé il est amené à être en péril notamment par le projet de loi PACTE (plan d’action pour la croissance et la transformation des entreprises), ce nouveau produit a pour but d’unifier l’ensemble des produits existants, soit une alternative de remplacer les produits collectifs et individuels.

Conclusion : Après ce suivi historique de notre sujet, nous pouvons constater que la retraite est en constante évolution depuis sa création, et ne cesse de connaître de nouvelles réformes afin de s’adapter au mieux « au goût du jour ».

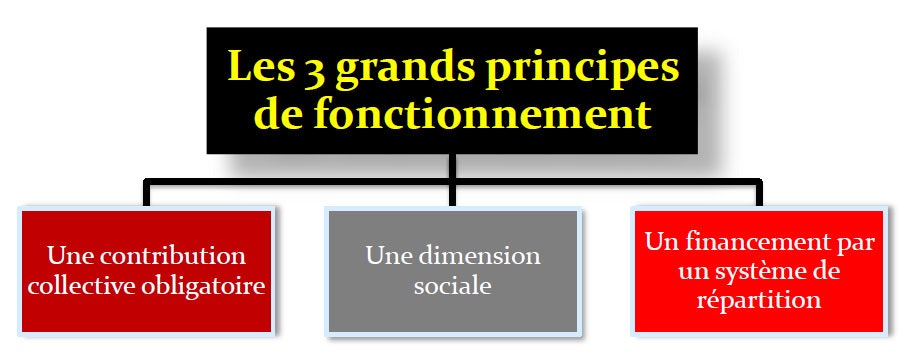

Nous savons maintenant comment et pourquoi notre système de retraite a vu le jour. Nous allons maintenant vous en présenter ses caractéristiques et son fonctionnement.

Une contribution collective obligatoire

Collective et obligatoire, la retraite a été mise en place pour garantir à tout assuré des ressources après la cessation de son activité professionnelle.

Notre système impose donc par le biais de cotisations, de s’assurer pour bénéficier de la retraite. Les cotisations sociales sont proportionnelles aux revenus du travail (salaires, traitements, revenus professionnels).

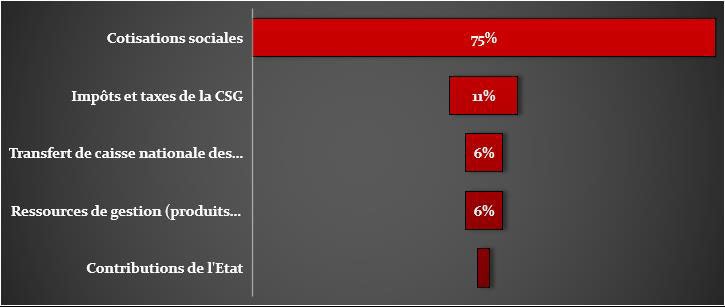

De plus nous parlons de contribution collective car ce sont les actifs par leurs cotisations qui financent les pensions de retraite. (Document ci-dessous)

Une dimension sociale

Notre modèle se base sur une forte dimension sociale qui met en avant la solidarité, la fraternité et l’égalité de notre système d’assurance vieillesse.

Notre mécanisme de sécurité sociale voit ainsi le jour pour protéger les français des aléas de la vie tels que :

- Le chômage,

- La maladie,

- L’invalidité,

- La maternité,

- Les charges de familles,

- La vieillesse.

En ce qui concerne les retraites, il existe divers avantages spécifiques s’inscrivant dans une logique de solidarité permettant de protéger les français des aléas tels que l’inactivité de travail, la maternité ou encore le décès.

Un financement par un système de répartition

En France le régime d’assurance vieillesse est basé sur plusieurs principes :

- La solidarité intergénérationnelle,

- La solidarité fondée sur des critères sociaux-professionnel,

- La contributivité.

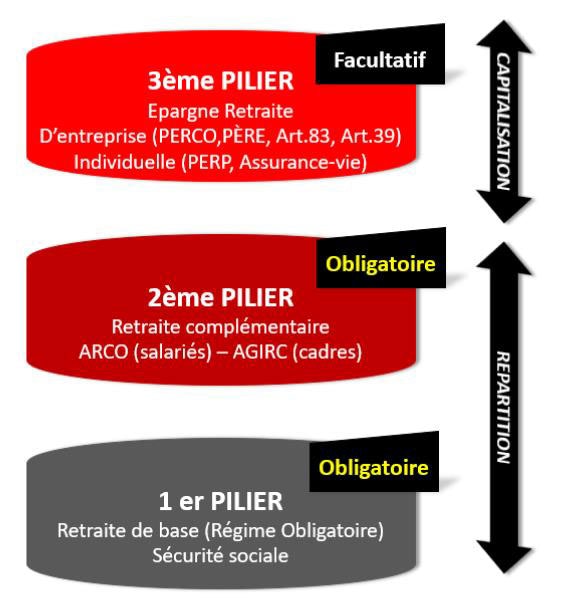

Le système de retraite par répartition respectant ces principes se caractérise par le financement des pensions de retraite grâce aux contributions collectives obligatoires des actifs durant l’année. En France la retraite est structurée en trois composantes qui constituent les piliers de notre système.

Explication des 3 Piliers de la retraite en France

Premier pilier – la retraite de base soit le régime général obligatoire :

Une retraite de base : système de droits

- A partir d’une durée et d’un revenu moyen.

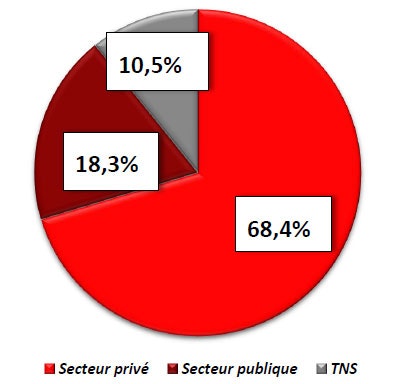

En France il existe plusieurs régimes d’affiliations selon l’activité :

- Les salariés du secteur privé.

- Les salariés du secteur publique et des régimes spéciaux.

- Tous travailleurs non-salariés.

Ces régimes fonctionnent selon un système de répartition par lequel les actifs cotisent solidairement à titre obligatoire afin que leurs retraités perçoivent des revenus appelés pension de retraite.

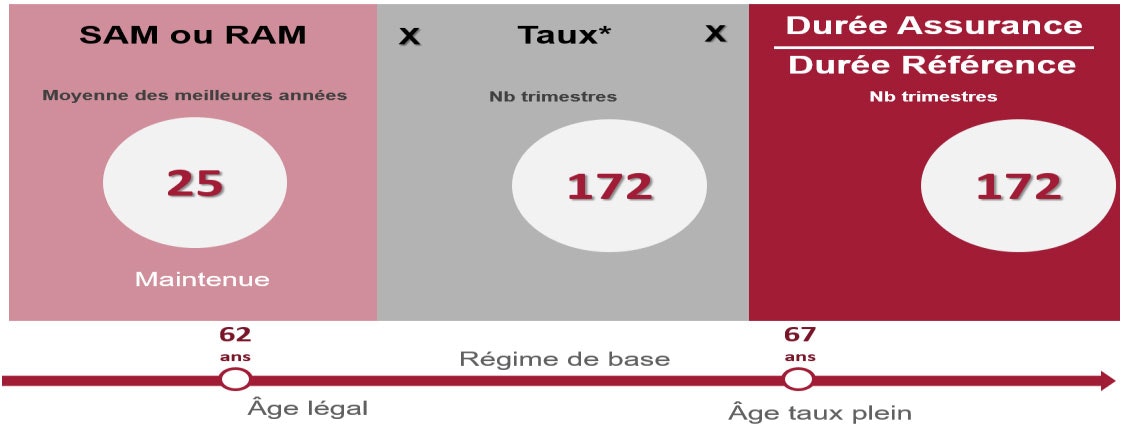

Le montant de la pension de retraite de base est calculé par annuités et en fonction de plusieurs paramètres : les revenus, la durée et montants des cotisations versées tout au long de la vie professionnelle.

Comment se calcule la retraite ?

Vous pouvez voir en annexe 1 la méthode de calcul de la pension de retraite et ses définitions.

Néanmoins, la retraite de base piller 1 ne suffit pas à financer toutes les pensions.

Deuxième pilier – la retraite complémentaire obligatoire :

Afin d’élever le niveau de revenu des retraités, un second système a été introduit. Ce nouveau système également obligatoire fonctionne sur le même principe de répartition.

Une retraite complémentaire : système sous forme de points

- A partir de cotisations converties en points

Ces régimes complémentaires sont gérés par des organismes distincts. Les salariés doivent y cotiser obligatoirement. Cette retraite complémentaire permet d’obtenir une pension en complément de la pension de base.

En fonction de leur statut, les salariés cotisent auprès de :

- ARRCO : L’Association pour le Régime de Retraite Complémentaire des Salariés, destinée aux non cadres et cadres du secteur privé ;

- AGIRC : L’Association Générale des Institutions de Retraite des Cadres destinée uniquement aux cadres du secteur privé ;

- IRCANTEC : L’Institution de Retraite Complémentaire des Agents Non Titulaires de l’Etat et des Collectivités publiques, pour les emplois du secteur public en qualité de non-titulaires (contractuels, vacataires …).

Ils fonctionnent également selon le principe de répartition, la seule différence réside dans le calcul de la pension, alors que les régimes de base, excepté celui des professions libérales, fonctionnent par annuités, les régimes complémentaires fonctionnent par points. En effet tous les ans des points sont attribués en fonction du montant de cotisations versées. Au moment du départ à la retraite, le nombre de points accumulés est alors multiplié par la valeur en euros correspondante.

Troisième pilier – l’épargne retraite collective ou individuelle :

Des régimes supplémentaires : facultatifs

- Par capitalisation qui permet au futur retraité d’augmenter son revenu à l’arrivée de la retraite.

Les retraites de bases et complémentaires peuvent être complétées par une retraite supplémentaire. Les personnes souhaitant se constituer un capital de fin de carrière pour financer leur retraite il est possible d’opter pour une constitution d’épargne sous forme de capitalisation.

Il existe des plans d’épargne collectifs et individuels qui offrent aux épargnants la possibilité de se constituer une épargne leur permettant de combler la baisse des revenus au moment du passage à la retraite.

Les individus cotisent alors indépendamment et nominativement par le biais d’organismes privés.

Des contrats et produits de retraite supplémentaire viennent compléter les régimes de retraites de base et complémentaires obligatoires, c’est ce qu’on appelle le troisième pilier de la retraite : l’épargne retraite collective et individuelle.

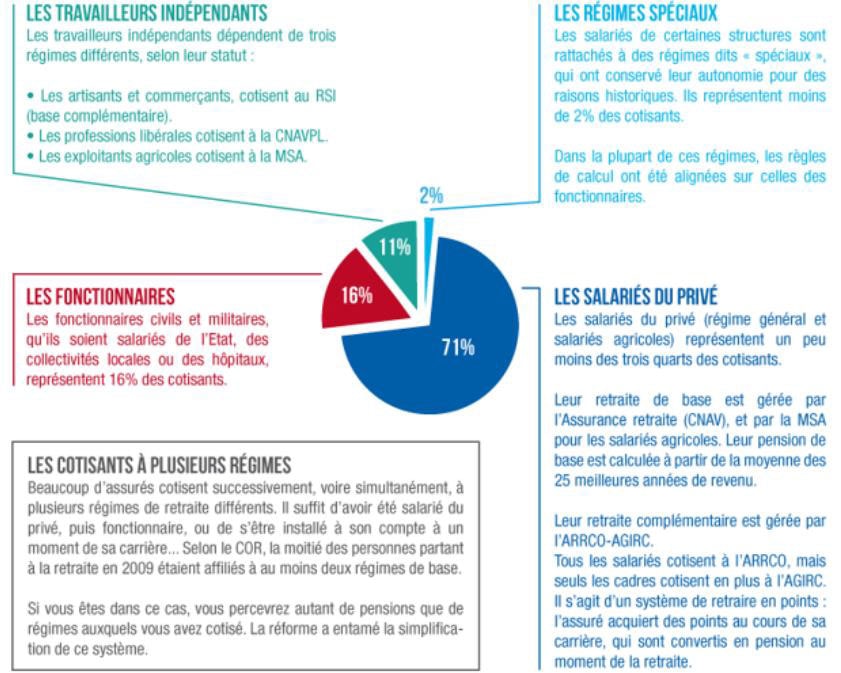

Ce schéma présente l’ensemble des catégories socio-professionnels en France :

(Source : www.bsi-economics.org)

Toutes ces catégories socio-professionnelles sont réparties dans différentes caisses de retraites de base et complémentaires en fonction de leur statut et de leur activité.

Vous pouvez constater en annexe 2, les 27 caisses primaires et secondaires de retraites par répartition correspondant aux trois catégories de retraités.

Ce nombre important montre toute la complexité de notre système.