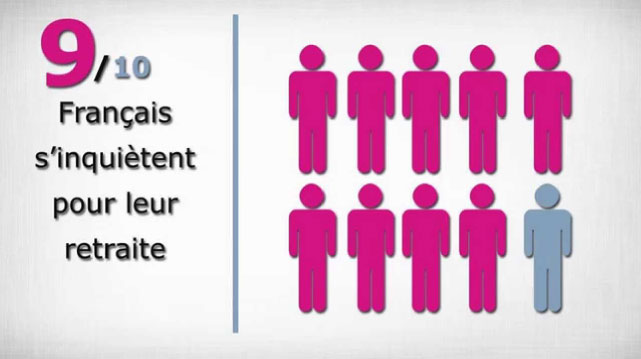

Une forte part de la population se dit inquiet pour leur retraite. Une inquiétude qui ressort dans un premier temps de la nouvelle réglementation mais aussi de craintes de coupure sociale, d’un manque de confiance et d’informations.

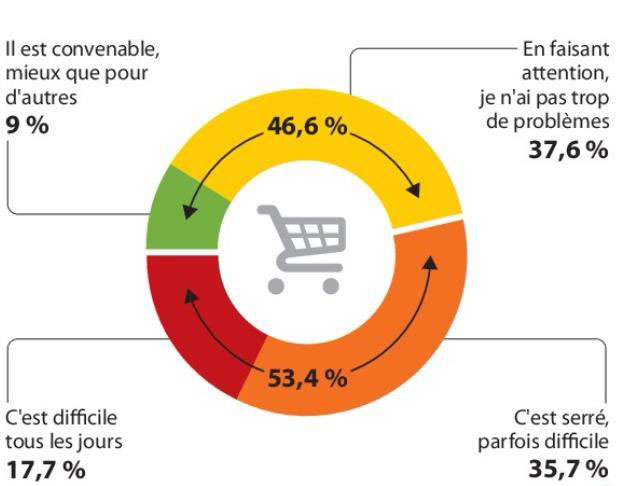

« Comment définiriez-vous votre niveau de vie ? »

Enquête impliquant les retraités ayant un niveau de vie inférieurs à 1250€ mensuel pour une personne seule et 2000€ mensuel pour un couple.

Seulement 9% estime avoir un niveau de vie convenable. De plus 53.4% rencontrent de fortes difficultés financières pour vivre correctement, dont 17.7% pour qui il est difficile d’assurer leur train de vie quotidien.

Après une étude réalisée en février 2017 par l’IFOP et le centre d’études et de connaissances sur l’opinion publique, un pourcentage de 71 % des Français pensent que leur niveau de pension de retraite leur sera insuffisant pour vivre convenablement.

Ainsi, les charges de la vie courante, le coût de la santé et tous les frais d’entretien du logement représentent le plus gros budget des retraités ayant un revenu modeste. En effet, les dépenses liées à l’alimentation et au logement représentent 65% de leur budget en plus des frais de santé qui apparaissent avec l’âge.

Cela met donc en avant les difficultés des retraités ayant un revenu peu élevé.

« Combien préparent leur retraite ? »

Les Français savent qu’ils rencontreront des difficultés financières au moment de leur retraite. Selon une étude de l’IFOP et du centre d’étude et de connaissance sur l’opinion publique, près de la moitié (46%) de la population ne se constitue pas d’épargne.

Cependant parmi les 54% de personnes qui placent leur argent pour préparer leur retraite, plus de la moitié (60%) économise quand ils le peuvent et 40% de manière régulière.

Ces données mettent en avant le fait que les français sont conscients qu’ils doivent préparer leur retraite.

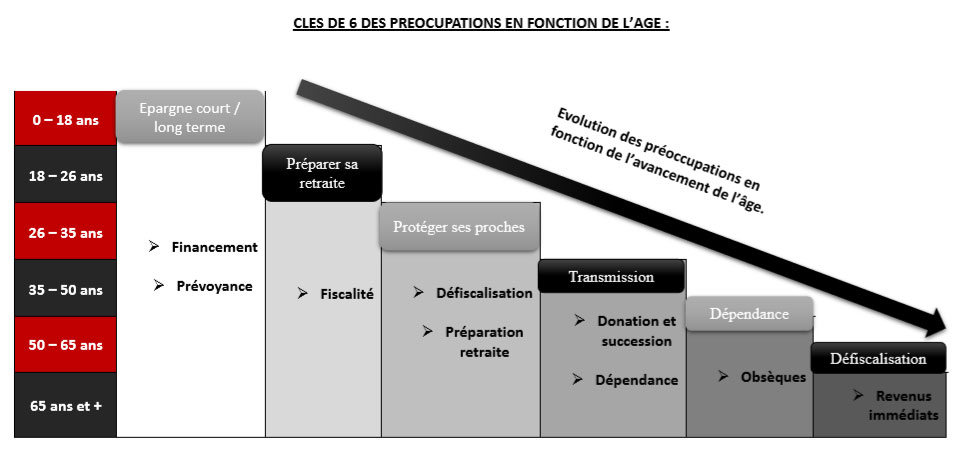

Ces préoccupations en fonction de l’âge sont révélatrices des besoins, des contraintes et de peurs que peuvent rencontrer les français durant leur vie.

Il est donc essentiel d’anticiper pour répondre aux problématiques que se posent les individus, notamment la retraite.

L’analyse de l’environnement de la retraite à permis de faire le constat suivant :

- Une législation qui ne cesse d’évoluer et de se modifier aux grés des politiques économiques de chaque nouveau gouvernement.

- Néanmoins notre système reste basé sur un principe de répartition obligatoire pour lequel le social, la contributive et l’équité en sont les fondements mais aussi sur un principe de capitalisation facultatif.

- Les retraités français sont ainsi catégorisés en fonction de leur secteur d’activités professionnelles qu’ils ont exercé pendant leurs années d’activités. Il existe pour cela près de 37 caisses d’assurance vieillesse qui permettent de constituer les pensions de retraites en fonction du taux de contributions de chaque individu qu’ils ont proposé pendant leur période d’activité.

- Les retraités peuvent donc être bénéficiaires de plusieurs pensions de différentes caisses.

- En France il y a beaucoup de retraités mais ce chiffre diminue au fur et à mesure. En revanche le rapport de cotisant actif par rapport au nombre retraités est extrêmement bas, voir dangereux pour notre système par répartition.

- Il a également été constaté que la mortalité à nettement diminuer et que l’espérance de vie a elle aussi augmenter. Les français restent donc de plus en plus longtemps à la retraite, représentant ainsi un coup plus important pour les régimes de retraite.

- Des pensions de retraites inégalitaires selon le sexe et le régime de retraite de différentes catégories socio professionnelles illustrant des inégalités de versement de prestation en fonction des individus. Ces écarts ont donc contribué à la création de retraités en état de précarité.

- Les besoins vitaux pour assurer un train de vie étant supérieurs aux pensions de retraite versées, les français ont donc perdu confiance et deviennent pessimistes.

- C’est pour cela qu’une majeure partie des français souhaite préparer leur retraite individuellement.

Il est donc important d’aider à mieux préparer la retraite en anticipant, en prévoyant des solutions qui permettront de compléter les droits des régimes de retraite de base. Nous allons donc proposer des solutions individuelles puis collectives afin de préparer par anticipation la retraite. Néanmoins nous serons également force de proposition pour trouver des idées innovantes et nouvelles pouvant aider à mieux préparer sa retraite.

Afin de trouver des solutions pour aider à préparer sa retraite, il est nécessaire et primordial d’établir un diagnostic retraite pour chaque individu afin d’adapter les solutions aux besoins, problématiques et attentes des individus. C’est pour cela que vous trouverez en annexe 3 un exemple concret de bilan retraite d’un individu salarié.

D’après le relevé de carrière fournis on constate que :

- Age de départ optimum à la retraite : 66 ANS

- Montant de la pension : 15098 € annuel + 10 % de surcote pour les 3 enfants soit 15098€ + 1509€ = 16 607€ annuel BRUT -> REGIME DE BASE

- ARRCO 3 617 € annuel -> RÉGIME COMPLÉMENTAIRE

= 20224 € annuel BRUT (1 685,33 € mensuel BRUT OU 1567€ mensuel NET

SOIT 50 % de perte par rapport au revenu actuel.

Afin de palier à cette baisse de 50% de revenus, qui ne permet plus de garder le même train de vie et de subvenir aux dépenses courantes au moment de la retraite, nous préconisons deux types de solutions :

- Les solutions individuelles

- Les solutions collectives

Ces solutions permettront de venir en complément du régime de base et du régime complémentaire.