Le PMSS (Plafond Mensuel de la Sécurité Sociale) est un montant utilisé pour le calcul de certaines cotisations sociales (sur le salaire ou l’assurance vieillesse par exemple) ainsi que certaines prestations de Sécurité sociale (comme les indemnités journalières ou maladie).

Montants du PMSS en 2021

Alors que les Plafonds de la Sécurité Sociale étaient en hausse depuis de nombreuses années, l’arrêté fixant le montant de ces derniers pour 2021 a confirmé le conseil de la Commission des comptes : les montants sont gelés pour faire face à la crise du coronavirus. Le Plafond Mensuel de la Sécurité Sociale (PMSS) 2021 est officiellement fixé à 3 428 € et, le Plafond Annuel de la Sécurité Sociale (PASS) 2021 est de 41 136 €.

Concernant la gratification minimale des stagiaires, elle reste fixée à 3,90 € de l’heure en 2021 soit un montant de 591,50 € par mois sur la base de 35 heures hebdomadaires.

| Plafonds SS 2021 |

| Plafond annuel (PASS) |

41 136 € |

| Plafond trimestriel |

10 284 € |

| Plafond mensuel (PMSS) |

3 428 € |

| Plafond journalier |

189 € |

| Plafond horaire |

26 € |

A noter que la modification du Plafond SS 2022 sera annoncée en décembre 2021 afin de définir le PMSS 2022.

Augmentation 2017, 2018, 2019, 2020 et 2021 du PMSS

En 2018, on constate une évolution moins élevée que la moyenne observée depuis 2012.

Définition du PMSS (à quoi sert-il ?)

Le Plafond Mensuel de la Sécurité Sociale (PMSS) est un montant qui sert de base à différents calculs :

La Sécurité Sociale s’en sert pour calculer les remboursements de certains frais ;

Certaines cotisations sociales sont fonction de cette valeur ;

Dans d’autres situations il est une base à différents calculs (dans certaines société du privé des indemnités sont liées au PMSS, ou encore la gratification des stagiaires est fixée selon le PMSS).

Ce montant est fixé par les pouvoirs publics sous forme de décret. Chaque année à la date du 1er janvier, Il est revalorisé en fonction de l’évolution des salaires des Français. Il est présenté le plus souvent dans un format mensuel mais il est aussi possible de rencontrer cet acronyme au format annuel : PASS (Plafond Annuel de la Sécurité Sociale), horaire : PHSS (Plafond Horaire de la Sécurité Sociale) et bien d’autres …

| Plafonds SS 2021 |

| Plafond annuel (PASS) |

41 136 € |

| Plafond trimestriel |

10 284 € |

| Plafond mensuel (PMSS) |

3 428 € |

| Plafond journalier |

189 € |

| Plafond horaire |

26 € |

Le PMSS sert notamment à déterminer les tranches A, B, C, 1 et 2. Ces tranches sont fondamentales, car elles aident à déterminer le montant des cotisations que les salariés versent auprès de leurs caisses de régimes complémentaires retraite par exemple.

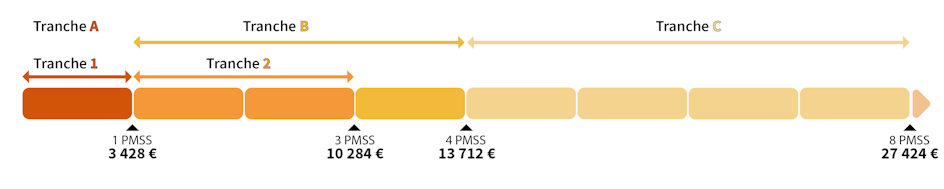

Qu’est ce que les tranches A, B, C, 1 et 2 ?

Les salaires sont délimitées en plusieurs tranches afin de calculer les montants de garanties relatifs aux contrats de complémentaires santé, les contrats de prévoyance et de retraite collective.

Depuis la revalorisation du Plafond Mensuel de la Sécurité Sociale (PMSS) à 3 428 €, les valeurs des tranches ont ainsi évoluées :

La valeur de la tranche A est égale à 1 PMSS.

La valeur de la tranche B est égale à 3 PMSS.

La valeur de la tranche C est égale à 4 PMSS.

La valeur de la tranche 1 est égale à 1 PMSS.

La valeur de la tranche 2 est égale à 2 PMSS.

Exemples sur les garanties mutuelle pour les frais de soins

Prenons le cas d’une hospitalisation. Afin de vous prendre en charge, l’hôpital devra vous mettre à disposition une chambre. Or, celle-ci représente un coût et c’est la Sécurité Sociale qui vous aide à financer une partie de ces dépenses. Le calcul du montant remboursé pour une chambre se fait en pourcentage de ce fameux PMSS, à savoir 4 % du PMSS. Concrètement, en 2021, 4 % du PMSS équivaut à 137,12 €. Donc, la Sécurité Sociale pourra prendre en charge les frais de chambre quotidiens à hauteur de ce montant. C’est ensuite votre mutuelle (si vous en avez une) qui pourra compléter tout ou partie du reste à charge ou bien même financer la chambre particulière non prise en charge par la Sécurité Sociale, comme le montre notre classement des meilleures mutuelles pour l’hospitalisation.

Si vous souhaitez changer de paire de lunettes, sachez que la majorité des garanties de remboursement sur votre contrat de mutuelle, sont exprimées en pourcentage du PMSS. Ainsi, si votre forfait optique indique une prise en charge à hauteur de 20 % du PMSS, vous serez remboursé de 685,60 € sur vos verres et monture (20 % du PMSS 2021). À noter qu’en 2019 vous n’auriez été remboursé que de 675,40 € (20% du PMSS 2019) ou bien seulement 662,22 € en 2018.

D’ailleurs, petite astuce, si vous souhaitez changer vos lunettes en fin d’année, il est préférable d’attendre le début de l’année suivante puisque le PMSS qui sert donc de base de calcul est revalorisé chaque année. Et afin de bénéficier d’un remboursement optimal, vous pouvez trouver la meilleure mutuelle pour vous.

Pour la pratique de la cure thermale, la Sécurité Sociale propose une prise en charge de différents frais, comme les frais médicaux, les frais de transport ou même d’hébergement, sous certaines conditions. Mais, ce sont essentiellement les mutuelles santé qui proposent les meilleures prises en charge. Vous pouvez d’ailleurs retrouver notre classement des meilleures mutuelles pour les cures thermales. Ainsi, pour un forfait de 1 % du PMSS par jour (avec une limite de 21 jours maximum de remboursement), vous bénéficiez d’un versement quotidien de 34,28 € pour financer toutes vos séances de cure thermale.

Au moment d’une naissance (ou d’une adoption), la Sécurité Sociale prévoit le versement de ce qu’on appelle une prime de naissance qui sert à financer tous les frais qui y sont liés (y compris l’hospitalisation). Cette prime peut être accompagnée d’un versement complémentaire provenant d’une mutuelle santé : vous pourrez retrouver ici les meilleures mutuelles pour la maternité. Ainsi avec une garantie forfaitaire de 40 % du PMSS par enfant, on peut bénéficier d’un forfait de 1 371,20 €.

Exemple de garanties prévoyance

En cas de décès

Beaucoup de contrats de prévoyance peuvent inclure de fortes notions au PMSS ainsi qu’aux tranches dans leurs garanties. Voici des exemples de mentions issus de contrats de prévoyance

En cas de décès d’un salarié, quelque soit sa situation, le versement du capital décès sera de 170% du salaire annuel brut (Tranche A + B / C). Cela signifie que le capital décès sera dépendant du salaire de la personne.

Si ce dernier est un salarié, agent de maîtrise ou technicien, ce capital décès ne pourra dans tous les cas pas être inférieur à 170% du PASS 2021. Cela signifie que quel que soit le résultat du calcul précédent, la somme devra être ramenée à au moins 69 931,20€ (somme qui est donc dépendante du PMSS).

Si celui ci est un salarié cadre, ce capital ne pourra pas être inférieur à 340% du PASS 2021. Ici la somme minimale est alors plus élevée et correspond à 3,4x (340%) le PMSS, soit 139 862,40 €.

On voit bien là l’utilité du PMSS : servir de référence à certains calculs.

En cas d’invalidité

Là encore beaucoup de contrats peuvent potentiellement contenir des clauses dépendantes du PMSS ou des tranches. Imaginons par exemple qu’il soit précisé, dans votre contrat prévoyance-invalidité, que lorsque survient une maladie ou un accident de la vie privée alors le versement de votre rente (sous déduction des prestations brutes de la sécurité sociale) sera égale à :

Cela signifie concrètement qu’en cas d’invalidité de 1ère catégorie il faudra prendre 45% de votre salaire brut, et qu’il faudra ajouter 40% de la partie de votre salaire brut qui rentre dans la tranche B et C.

Si vous gagnez 1800€ par mois, votre rente sera de 45% de 3 377€ soit 1 519,65 €. Aucune partie du salaire ne rentre dans la tranche B et C car la tranche B démarre à 1 PMSS soit 3 311€ (voir image ci-avant).

Si par contre vous gagnez 3 900 € par mois, alors votre rente sera de de 45% de 3 377€ soit 1 519,65 €. Mais viendra ici s’ajouter 40% de 472€ (car ces 472€ sont la partie du salaire qui rentre dans la tranche B/C). Au final la rente sera de 1 708,45 €.

Faisons désormais les calculs similaires en cas d’invalidité de 2ème catégorie. Ici notre contrat en exemple précise que la rentre sera de 80 % du salaire brut TA + TB / TC. Cela signifie que dans ce cas le salarié aura obligatoirement 80% de la tranche A (soit 1 PMSS), et que viendra s’ajouter la partie de son salaire qui rentre en tranche B et C.

Cela signifie qu’un salarié touchant 1800 € par mois aura 80% de 3 428 € soit 2 742,40 €. Aucune partie de son salaire de 1 800 € ne dépassait la tranche A.

Pour un salarié touchant 3900 € par mois, celui-ci aura aussi 80% de 3 428 €, et viendra s’ajouter les 472 € qui constituent la partie de son salaire qui rentre dans la tranche B/C. Soit 3214,40 €. Dans ce cas ce mode de calcul mérite qu’on lui prête attention car en 2019 le calcul aurait été plus avantageux : il aurait été de 80% de 3 377 € + 523 € soit 3 224,60 €. Malgré l’augmentation du PMSS en 2021, ce salarié avec un salaire de 3900€ aurait donc eu une rente moins élevé.

En cas d’incapacité permanente

Imaginons qu’un contrat précise que si votre incapacité permanente est comprise entre 33 et 65 %, alors le versement de votre rente sera égal à 3/2 x le taux d’incapacité x 80 % du salaire brut Tranche A + B/C. Ici les principes sont les mêmes que dans nos exemples précédents sur l’invalidité : il faut bien comprendre que la notion “80 % du salaire brut Tranche A + B/C” signifie plus clairement : “nous prendrons 80% de la tranche A dans tous les cas (soit 1PMSS) et nous y ajouterons la partie de votre salaire qui rentre dans la tranche B et C”.

Par exemple, pour un salarié touchant 1 800 € par mois dont l’incapacité est de 40 %. Alors la somme totale de la rente sera de : 3/2 x 0,4 x 0,80 x 3 428 + 0 = 1,5 x 0,4 x 0,80 x 3 428 + 0 = 1 645,44 €. Avec 1 800 € par mois, aucune partie du salaire n’est dans la tranche B/C (il aurait fallu que le salaire soit supérieur à 3 428 € soit 1 PMSS). C’est pourquoi le “+ B/C” de la formule initiale se transforme en “+ 0”.

Par contre pour un salarié touchant 3 900 € par mois et dont l’incapacité est de 55 %. Alors la somme totale de la rente sera de : 3/2 x 0,55 x 0,80 x 3 428 + 472 = 2 734,48 €. Ici on voit bien que le “+ B/C” de la formulaire initiale s’est transformée en “+ 472 €”

Si le contrat indique que si l’incapacité est égale ou supérieure à 66 %, alors le versement de la rente sera égal à 80 % du salaire brut (Tranche A + B / C), là encore mêmes procédés :

Pour un salarié touchant 1 800 € : 0,80 x 3 428 + 0 = 2 742,40 € sera le montant de la rente.

Pour un salarié touchant 3 900 € : 0,80 x 3 428 + 472 = 3 214,40 € sera le montant de la rente.

En cas d’incapacité temporaire

Dernier exemple : si dans votre contrat en cas d’incapacité temporaire l’employeur s’engage à verser des indemnités journalières permettant d’assurer un complément de salaire (sous déduction des prestations brutes de la sécurité sociale) à hauteur de : 80 % du salaire brut Tranche A + B / C. Cela signifie donc que :

Pour un salarié touchant 1 800 € : 0,80 x 3 428 + 0 = 2 742,40 € sera le montant de la rente.

Pour un salarié touchant 3 900 € : 0,80 x 3 428 + 472 = 3 214,40 € sera le montant de la rente.

Attention : Le délai de franchise est de 90 jours continus.

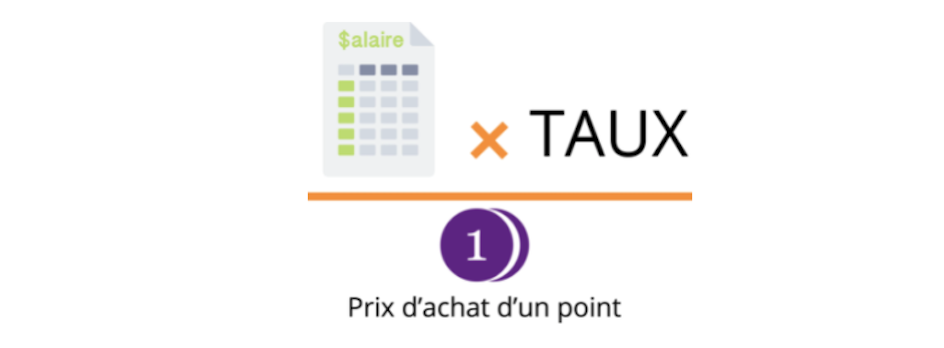

Comment se constitue votre retraite complémentaire ?

Tous les mois, des cotisations sont prélevées sur votre salaire brut par votre employeur qui les verse à votre caisse de retraite avec ses cotisations patronales. Cette caisse de retraite les convertira en points par la suite.

Durant toute votre activité de salarié dans le secteur privé, ces points vont s’accumuler sur votre compte et ce, même si vous changez d’employeur.

Tous les salariés du secteur privé cotisent à une caisse de retraite complémentaire ARRCO et s’ils sont cadres à une caisse AGIRC.

ARRCO : Association pour le Régime de Retraite Complémentaire des salariés

AGIRC : Association générale des institutions de retraite des cadres.

Afin de calculer vos points de retraite : la totalité ou une partie de votre salaire est multipliée par un taux, le tout est divisé par le prix d’achat d’un point.

Le taux de cotisation (aussi appelé taux effectif) correspond au taux contractuel de cotisation multiplié par 1,25.

Sources et références

Ce dossier vous a plu ?

Partagez-le à vos proches en le relayant sur vos réseaux sociaux. C’est très facile, il vous suffit de choisir un réseau social sur lequel vous souhaitez le partager et de cliquer. Bien sûr nous n’avons pas accès a votre compte et nous ne pouvons publier en votre nom. C’est simple, sans risque et ça nous aide énormément, alors n’hésitez plus ! 🙂

Nos clients donnent leur avis

Les modalités de publication et de traitement de ces avis sont détaillées sur le site de notre partenaire B-Réputation.

Mutuelle Santé

Mutuelle Santé

Assurance Automobile

Assurance Automobile

Assurance Habitation

Assurance Habitation

Assurance de Prêts

Assurance de Prêts

Décès/Obsèques

Décès/Obsèques