Il existe en France 600 régimes de base et 6000 régimes complémentaires avec trop de disparités.

De ce fait chaque statut professionnel se voit appliqué un taux de cotisations et une prestation spécifique à celui-ci.

Certains statuts professionnels sont même lésés car leur taux de remplacement reste faible par rapport à d’autres statuts.

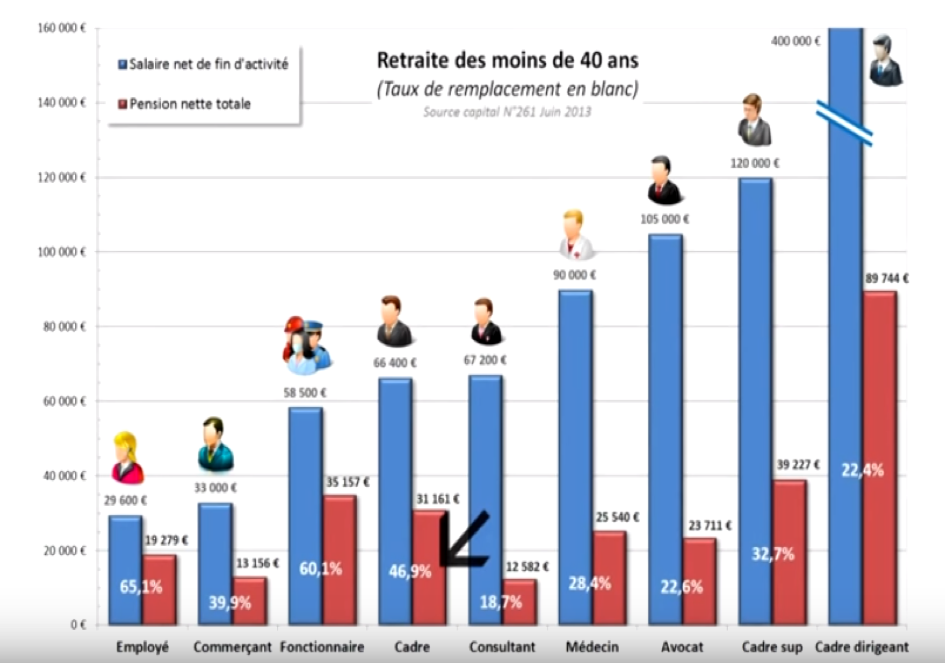

Ci-dessous, un graphique avec le taux de remplacement par statut professionnel.

On peut constater par exemple que les consultants, les avocats, les cadres supérieur, dirigeants et les médecins ont un taux de remplacement faible par rapport à leur niveau de vie.

Ceci peut s’expliquer par le fait que la cotisation annuelle est plafonnée au PASS en qui concerne le plus haut revenu. Concernant les revenus se situant en dessous ou proche du PASS, cela traduit une prise en charge de l’assurance retraite de l’assurance obligatoire faible.

Ce sont les employés, les fonctionnaires et les cadres qui ont les taux de remplacements les plus élevés.

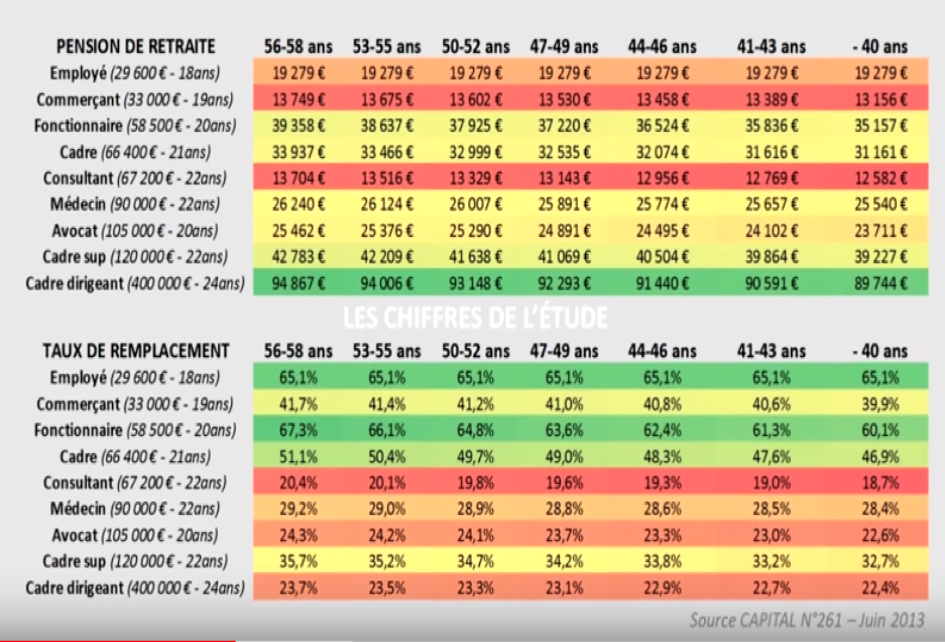

Voici l’incidence du montant de la pension retraite en fonction de l’âge de liquidation de la retraite et du statut professionnel.

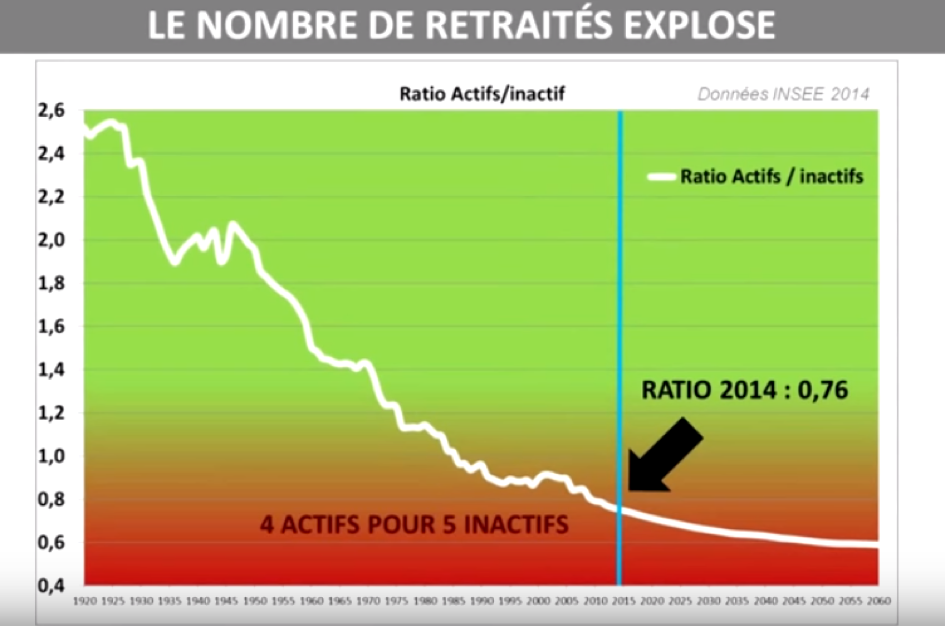

Rappelons que pour que le système par répartition puisse fonctionner, il faut que les cotisations puissent financer les prestations.

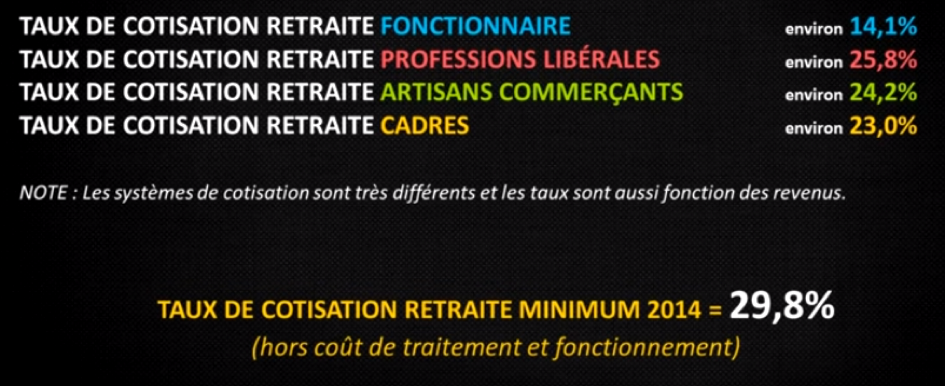

Aujourd’hui, le taux de cotisations est différent d’un régime à l’autre et trop peu pour certains statuts professionnels. Les fonctionnaires cotisent le moins pour un taux de remplacement assez élevé comparé aux autres statuts professionnels.

On peut également imaginer la possibilité pour l’ensemble des travailleurs d’opter pour ce régime obligatoire unique ou bien de refuser d’y adhérer afin qu’il se constitue lui-même sa retraite.

L’employeur n’aurait donc plus à payer de charges sociales, patronales et salariales et de ce fait, le salarié verrait son salaire doubler.

L’ensemble des charges perdues pourront être repris par le biais de l’impôts sur le revenu puisque le revenu de la personne aura doublé, il sera donc d’avantage imposable.