Pour se lancer dans l’Assur banque et détenir un avantage concurrentiel par rapport aux concurrents déjà établis, il faut soit avoir une stratégie de différenciation bien définie ou bien exercer une stratégie de domination par les coûts qui permettra de proposer des produits et services moins cher que la concurrence.

Une stratégie de différenciation consiste à se lancer sur un marché en présentant une offre ou une particularité qui permettra de se distinguer des concurrents déjà présents.

La stratégie de domination par les coûts avec « les services partagées »

Tout d’abord, qu’est-ce que « les services partagées » ?

C’est une pratique qui consiste à ce que des entreprises qui exercent le même type d’activité mettent en commun un programme organisationnelle en mutualisant ou en externalisant des activités comme la back office ou bien les processus de support. Ce type d’organisation permet des gains de coûts proches de 20% et pouvant aller jusqu’à 50%. Cela peut être appliqué pour le back office de l’activité bancaire pour les assureurs souhaitant pratique de la banque. S’entre aider en partageant certains coûts et se concentrer davantage sur l’activité commerciale augmenterait leur chance de réussir dans la banque.

Les avantages

Cependant, ce type d’organisation ne se limite pas seulement à un avantage lié à la réduction des coûts, ce type de solution permet de faire bénéficier les organisations de quatre avantages au total :

Le premier de ces principes, nous l’avons vu précédemment, c’est la réduction des coûts généralement proches de 20% par rapport à si l’activité support ou back office serait toujours resté à l’intérieur de l’enseigne. Cette réduction des coûts s’explique pour diverses raisons :

- Des coûts liés à l’externalisation de certaines activités dans des pays où la main d’œuvre est moins chère qu’en France. Exemple : une société d’assurance externalise des activités de back office tel que la gestion d’indemnisation au Maroc.

- Des économies de coûts liés à une économie d’échelle, c’est à dire que par l’effet d’apprentissage et d’expérience, les personnes s’occupant de l’activité externalisé ou mutualisé, s’occuperont de plus de dossiers dans le même laps de temps.

- Les assureurs ont la capacité d’investir dans l’optimisation dans les nouvelles technologies, dans des programmes d’optimisation ainsi que des programmes d’industrialisation des pratiques et des processus.

Une qualité de service améliorée :

- Aucun délai d’adaptabilité des salariés aux nouvelles activités bancaire en back office, d’anciens banquiers en back office peuvent être employés afin d’être opérationnel.

- Nouvelle dynamique dans l’organisation, les nouvelles équipes de travail sont issues d’une formation à une nouvelle culture de service et ces équipes seront à même de savoir les causes de non qualité de service à l’aide d’indicateurs qu’ils auront conçu et en étudiant la concurrence avec des benchmarks.

- Un centre mutualisé bénéficie d’un effet volume important. De ce fait, cet effet volume lui permet de bénéficier de marges de manœuvres afin de mettre en œuvre des compétences spécifiques qui permettront de créer de la valeur.

Les personnes en front office pourra se consacrer davantage sur leur métier de base :

- Le front office gère pour la plupart du temps des activités du middle office. Si on transfère ces activités vers la back office qui externaliseront les activités transactionnelles alors l’Assur banque gagnera en efficacité.

- Certaines fonctions pourront aussi être transférées vers des centres mutualistes. Des fonctions telles que :

- La production pourra être transférée du contrôle de gestion vers la comptabilité

- Pour l’administratif, l’activité pourra être transféré des Ressources Humaines vers l’administration du personnel

- Le tri et le traitement des courriers pourra être transféré du back off vers le service courrier

Une organisation mutualiste est un puissant outil de contrôle qui permet de savoir exactement quels sont les leviers de création de valeurs, de les mesurer précisément et d’apporter des mesures correctrices si nécessaire.

Les inconvénients

Parfois, les centres mutualistes ne confèrent pas d’avantages mais plutôt des inconvénients.

Un risque de coûts trop importants en ce qui concerne l’organisation du centre mutualiste.

Cela s’explique par le fait que les organisations ont une multitude de clients issue d’entreprises différentes sur des plateformes physiques éloignées et qu’une difficulté réside dans le pilotage de la relation. Une charge de pilotage supplémentaire est à prévoir pour faciliter ces relations.

Une perte d’efficacité du centre. C’est parce qu’ils ne gèrent que la partie aval qu’ils ne peuvent être totalement efficace. En effet, la qualité de ces centres dépend aussi des processus en amont, s’ils ne gèrent pas les deux processus, ils perdent en efficacité. Ils ne sont pas non plus légitimes pour optimiser les processus en amont.

Souvent l’objectif principale de mettre en place ce type de projet est la réduction des coûts, cependant il ne faut pas oublier qu’il doit aussi développer des activités à forte valeur ajouté grâce à une meilleure répartition des tâches.

La complexité dans la gestion d’un certain nombre de dimensions :

- Les chantiers de structuration dans son organisation, dans ses processus, dans ses outils de technologies, dans l’implantation et les aménagements et enfin dans le modèle et la gouvernance du centre.

- Les chantiers d’accompagnement, communication et une complexité dans les ressources humaines ainsi que dans la communication.

Il faut beaucoup de temps pour mettre en œuvre un centre mutualiste et quatre étapes sont nécessaires :

- La première phase est l’observation qui est de l’ordre de 3 à 4 mois généralement. Cette phase permet de savoir comment sera exploité la mutualisation et quel en sera le périmètre. Ainsi que d’élaborer un bilan.

- La seconde phase est une phase de conception. Un processus de réflexion est élaboré concernant le choix de la cible et celui du centre.

- La troisième phase est la phase de déploiement.

- La dernière phase est la phase d’animation. En mettant en place un processus d’amélioration du centre sur le long terme, en étendant le périmètre de la mutualisation si c’est possible et en finalisant les gouverneurs du centre.

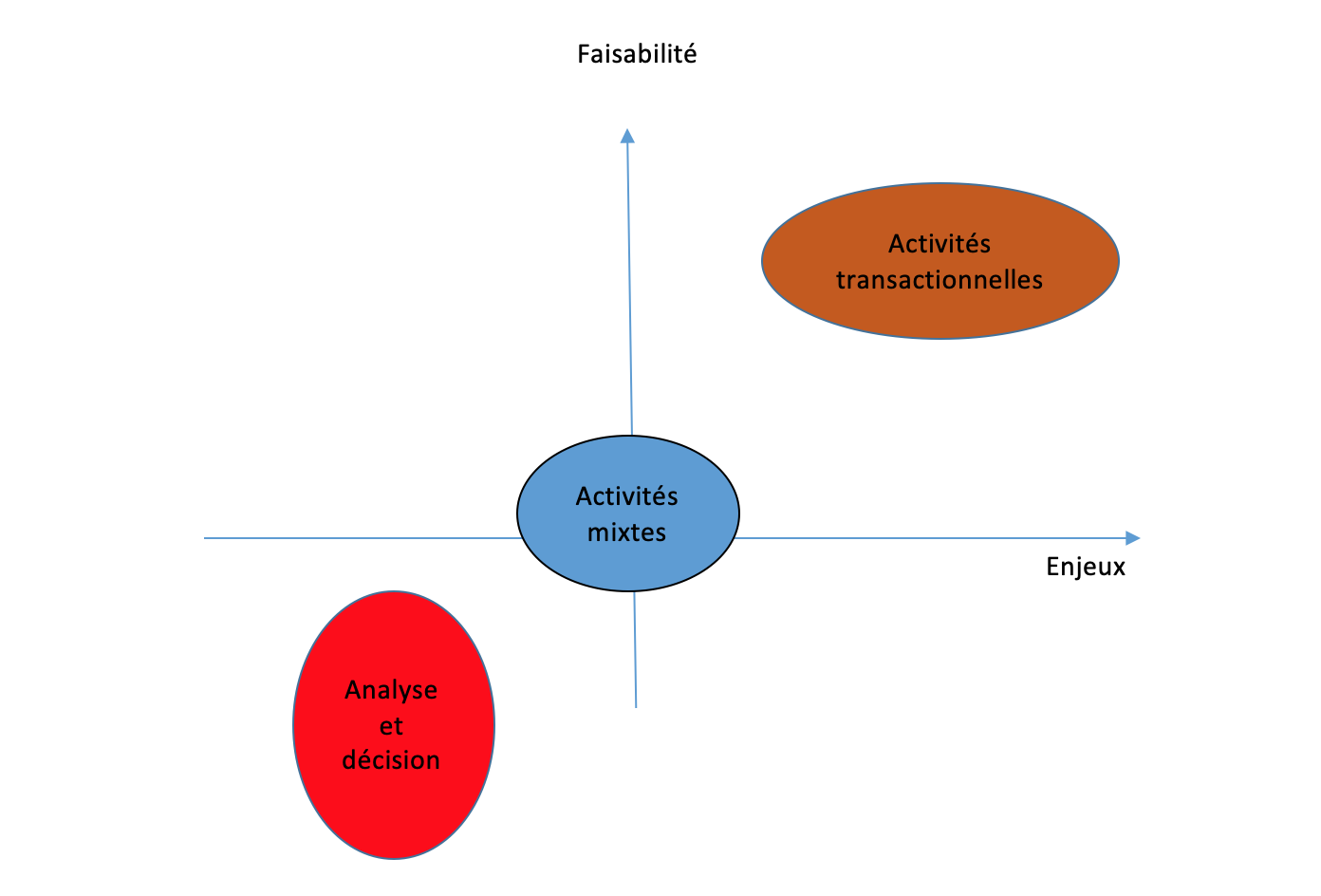

Les critères de choix des activités à mutualiser

On ne peut pas mutualiser n’importe quelles activités, pour savoir les activités qu’on peut mutualiser, on peut créer un tableau avec deux critères :

- Le critère de faisabilité

- L’enjeux de ce type de projet

Et ensuite, on peut aussi évaluer la définition des scénarios possibles avec les contraintes du projet en ce qui concerne les enjeux sociaux et la progression de la mise en œuvre de ces centres mutualistes.

| Critères de faisabilité | Critères d’enjeu |

|

|