Rappel sur le développement du digital dans l’assurance

Le développement de la technologie dans l’assurance a été marqué par l’arrivée des comparateurs d’assurances en ligne aux États-Unis (1) ensuite les objets connectés la blockchain et l’intelligence artificielle (2).

Les comparateurs d’assurances en ligne

Concernant la transformation de l’environnement de l’assurance par la technologie elle a pris naissance aux États-Unis à travers l’apparition des comparateurs d’assurances en ligne. En effet « QuoteSmith a été le premier comparateur d’assurance lancée en 1996 aux Etats-Unis et qui a connu par la suite un succès ensuite il y a eu par la suite une multiplication des comparateurs c’est le cas de confused.com au Royaume-Uni, Assurland.com en France, Kanetix.ca au Canada et Check24.de en Allemagne. Cependant, il faut noter que ces comparateurs appartiennent à des sociétés indépendantes ou des filiales de groupe d’assurance par exemple kelassur était détenu par Assu 2000 avant d’être racheter par comparadise.

Le classement dans ces comparateurs, par exemple chez Google on exige que l’assureur soit dans les cinq premiers pour être choisi par le consommateur, puis le consommateur choisi les produits qui sont moins chers qui ne répondent pas forcément à ses besoins, c’est ce qui fait qu’il a des surprises dans ses réclamations.

Après avoir parlé des comparateurs d’assurances en ligne, nous parlerons maintenant des objets connectés, la blockchain et l’intelligence artificielle.

L’arrivée des objets connectés, la blockchain et l’intelligence artificielle

L’arrivée de ces trois, a permis d’accélérer la transformation numérique du monde de l’assurance.

La définition des objets connectés est donnée par certains auteurs malgré que ça soit quelque chose de récent (Pierre-Jean Benghozi, Sylvain Bureau et Françoise Massit-Folléa): « l’Internet des Objets est un réseau de réseaux qui permet, via des systèmes d’identification électronique normalisés et unifiés, et des dispositifs mobiles sans fil, d’identifier directement et sans ambiguïté des entités numériques et des objets physiques et ainsi de pouvoir récupérer, stocker, transférer et traiter, sans discontinuité entre les mondes physiques et virtuels, les données s’y rattachant.» L’arrivée des objets connectés à contribuer à transformer l’assurance et cela a permis à l’assureur de récupérer des quantités de données sur l’assuré à travers un boîtier installé sur ce dernier, afin de pouvoir connaître les bons et les mauvais risques pour proposer des produits d’assurance et des prix adapter selon le profil de risque.

La blockchain, c’est une technologie digitale qui « sert à stocker et transmettre des informations de façons sécurisée, transparente, elle fonctionne sans un organe central de contrôle, elle constitue en quelque sorte une base de données contenant l’historique de tous les échanges effectués entre les utilisateurs depuis sa création, elle est sécurisée et distribuée. Elle est partagée par ses utilisateurs sans intermédiaire, c’est ce qui permet aux utilisateurs de vérifier la validité de la chaîne », l’arrivée de cette technologie dans le monde de l’assurance a permis de le transformer.

L’arrivée de la blockchain dans l’assurance a permis aux assureurs de dématérialiser certains de leurs tâches, pour recentrer leurs équipes sur des activités à forte valeur ajoutée, parce qu’ avec la loi Hamon les assureurs se trouvent confronter à la volatilité de leurs clients, l’assuré peut résilier son contrat d’assurance facilement une fois passer la première année dans ce cas de figure «la blockchain permettra de sécuriser l’échange des informations entre l’ancien assureur et le nouveau concernant les assurés».

Le terme intelligence artificielle est composé de l’intelligence et artificielle, nous pouvons le définir comme un système informatique conçu pour réaliser des tâches à la place des humains, permet de stimuler l’intelligence.

Après avoir parlé des éléments ayant permis le développement de la digitalisation dans l’assurance, nous allons maintenant parler de l’impact de la digitalisation de l’assurance sur ces acteurs à savoir: les assureurs, les consommateurs et les intermédiaires d’assurances.

Les impacts de la digitalisation sur l’assureur

Ces impacts se trouvent sur divers points notamment :

Au niveau des postes administratifs

L’avènement du digital dans l’assurance a conduit à la disparition et la transformation de certains postes administratifs chargés du traitement de l’information.

Avant, certains emplois comme: le secrétariat, la comptabilité, l’administration du personnel et les services généraux occupaient une place très importante dans tout ce qui concernait l’informatique et la gestion des contrats, c’est à dire la modification des contrats, le versement des prestations ou les procédures d’indemnisation, désormais nous assistons à une réorganisation de certains métiers et la disparition d’autres, par exemple nous avons le cas concernant la secrétaire qui dévient l’assistante, les assureurs préfèrent de plus en plus recrutés des conseillés clientèles plutôt que de gestionnaire de contrat.

Ensuite, nous avons un accroissement des rôles transverses au niveau des postes ce qui n’était pas possible à l’époque du fait du cloisonnement administratif par exemple les souscripteurs en risques d’entreprise doivent désormais diriger les pouvoirs de souscription que l’assureur à déléguer au courtier .L’actuaire ne se contente plus de faire des calculs, maintenant il doit être apte à dialoguer avec des personnes qui non aucune connaissance de son métier de manière contradictoire et faire un raisonnement pédagogique.

Avec la digitalisation l’assureur peut maintenant faire des économies de coûts dans certaines activités par le transfert de certaines tâches aux clients ; en effet bien que l’automatisation existait avant dans les traitements, maintenant avec le digital ils peuvent désormais transférer certaines tâches à leurs clients c’est le cas par exemple de tout ce concerne le changement d’adresse dans la gestion du contrat.

Désormais, depuis leurs espaces personnel les assurés peuvent faire leur changement d’adresses ensuite ils peuvent faire la déclaration de leurs sinistres, ce qui permet à l’assureur de pouvoir traiter rapidement les sinistres en fixant un rendez-vous au client et missionner l’expert charger de constater les dégâts et lui permet aussi de faire l’économie des coûts dans la gestion des sinistres et réduire tout ce qui concerne les opérations d’enregistrement, d’édition et l’envoi de pièces. L’autre impact se trouve au niveau de la souscription des contrats, le numérique permet de réduire les flux et les coûts en permettant la signature électronique et numériser les pièces au domicile de l’assuré.

Par exemple chez direct Assurance qui est un assureur à distance filiale du groupe Axa crée en 1992 nous avons un espace personnel qui permet à l’assuré si un sinistre survient de le déclarer, de changer sa voiture ou de télécharger une attestation, payer sa prime ou de téléphoner; l’autre aspect ce qu’il permet de faire un devis directement. Tout ce système permet à directe assurance de gagner en efficacité et en réactivité tout en faisant des économies de coûts.

Après les postes administratifs l’avènement du digital a permis de modifier les comportements des salariés et transformé l’organisation du travail.

La modification des comportements des salariés et l’organisation du travail

L’arrivée du numérique dans l’assurance a modifié le rapport au temps et l’espace des salariés dans les structures d’assurance. En effet cette modification du comportement des salariés c’est le fait que leurs services sont dû à tout moment dans n’importe quel lieu, dans tout type de support et contenus pour satisfaire aux demandes des assurés.

Avant, les salariés n’étaient pas soumis à certaines exigences maintenant le fait qu’ils soient en contact permanent avec les assurés via les outils numériques change leurs manières de travailler c’est-à-dire leurs comportements. On observe déjà cette modification du comportement des salariés dans certains métiers comme celui de conseiller de clientèle et le gestionnaire de sinistre. Par exemple aujourd’hui le gestionnaire de sinistre pour être efficace dans son travail doit avoir certaines qualités humaines comme la réactivité et la rapidité pour bien gérer les déclarations de sinistres faites en ligne par les assurés et accroître la satisfaction client.

L’autre aspect qui a modifié le comportement des salariés, c’est le fait que la digitalisation a favorisé la multiplication des contacts entre les salariés et les clients grâce aux outils numériques (application, chatbot, site internet). En effet, cela facilite la communication entre les salariés et les clients et change leur façon d’être et de travailler, désormais ils sont obligés d’adapter leurs comportements pour faire face aux défis que la digitalisation leur impose.

Au niveau de l’organisation du travail la digitalisation a permis de supprimer certaines contraintes en facilitant la coordination collective dans le travail, ce qui permet aux salariés d’adopter certains modes de travail comme le télétravail qui leur donne la possibilité d’exercer certaines activités à domicile ou ailleurs. Désormais, ce mode de travail est devenu banal, il est devenu normal pour eux d’exercer hors de leurs lieux de travail habituel. C’est ce qui fait que nous voyons maintenant apparaître d’autres méthodes de travail dans l’assurance. Ensuite, nous voyons une transformation des offres d’assurances, l’assureur les personnalise pour répondre aux besoins de son client.

Le digital a aussi permis aux assureurs de transformer leurs offres, c’est-à-dire de les personnaliser pour les adapter au profil du client, selon ses besoins.

La transformation des offres

Le contact entre l’assureur et son assuré était moins fréquent cela se faisait soit à la suite d’un sinistre, la souscription ou à la date d’anniversaire du contrat et le plus souvent marqué après par une longue période d’inactivité avec la révolution digitale du secteur, le contact est devenu de plus en plus fréquent à un rythme élevé, ce qui permet à l’assureur d’être au courant de l’évolution de la situation de l’assuré et adapter ses offres.

L’assureur veut maintenant devenir un partenaire de son client dans sa démarche de recherche de solution de couverture de ses risques. Cette révolution oblige les assureurs à s’inscrire dans une relation de fidélisation vis-à-vis de l’assuré en adaptant leurs offres aux besoins de l’assuré c’est-à-dire les personnaliser, mettre certains outils numériques à leurs dispositions comme le chat bots, simulateurs et self care pour lui faciliter les démarches et rendre leurs services efficaces et accroître la fidélité et la confiance du client. C’est le cas des objets connectés qui permet à l’assureur de personnaliser son offre par rapport au profil de risque du client c’est-à-dire que l’assureur adapte ses garanties et primes en fonction des données qu’il récupère du boîtier installé dans le véhicule de l’assuré. Par exemple nous avons You drive qui est une offre d’assurance auto connectée proposée par direct assurance qui à travers un boîtier installé dans le véhicule de l’assuré permet à l’assureur de récupérer des données sur son client et personnaliser son offre et faire une réduction jusqu’à 50% sur la prime d’assurance selon la conduite de l’assuré. En effet, l’assureur installe un boîtier connecté dans la voiture de l’assuré permettant de lui transférer des données en temps réel pour évaluer la conduite de son assuré et lui proposer une prime d’assurance selon le profil de risque de ce dernier, elle permet aussi à direct assurance de personnaliser ses offres selon les besoins de son client en proposant des garanties adaptées au profil de son client.

Face à ce phénomène de transformation des métiers et l’accroissement des rôles transverses au niveau des postes le digital a permis l’apparition de certains risques au niveau de certains métiers et qui ont conduit à une spécialisation à l’intérieur de celle-ci désormais nous assistons à une spécialisation croissant à l’intérieur des métiers.

Un accroissement des spécialités à l’intérieur des métiers

La transformation numérique de l’économie en générale et de l’assurance en particulier a favorisé l’apparition de certains métiers dans différents domaines notamment dans la Cyber sécurité, la donnée, la relation fournisseurs, le marketing, dans l’actuariat et les ressources humaines. Il s’agit des métiers de data scientists dans l’actuariat, le Web marketer, le Customer analytic, le Data marketer, les cybers Risques et les spécialisations dans la gestion des sinistres.

Avant l’arrivée du digital, ces métiers n’étaient pas bien positionnés dans les services ressources humaines des compagnies d’assurance désormais cela n’est plus le cas ensuite la digitalisation a contribué à mettre sous pression les assureurs ce qui fait qu’ils voient maintenant comme un risque pour eux d’avoir que des employés ayant des compétences généralistes. Ils préfèrent désormais des employés disposant d’une spécialisation dans un domaine particulier comme dans la gestion des données (data scientiste) plutôt qu’un généraliste.

Ce phénomène de spécialité croissant favorise l’avènement d’un marché qui fait que les entreprises rencontrent des difficultés dans la mobilité interne à l’intérieur de l’organisation, en effet à l’intérieur de l’entreprise certains postes échappent à la compétence de certains employés pour les occupés donc cela bloque leurs processus de mobilité interne.

Enfin, l’autre problématique concerne les recrutements, en effet la digitalisation de l’économie favorise une concurrence rude entre divers secteurs dans l’acquisition des talents, des compétences et leurs préservations ce qui fait que les compagnies d’assurances ont des difficultés à recruter dans certains postes parce que les compétences recherchées manquent dans certains domaines.

Un changement dans la nature des missions

Avant, la nature des missions dans les compagnies d’assurances, pour ce qui concernait l’indemnisation, consistait à contrôler, traiter et gérer les contrats d’assurances et leurs prestations sans trop être à l’écoute du client, tenir compte des évolutions de sa situation pour lui apporter des solutions personnalisées, maintenant la nature des missions a changé et leurs existences dépendent désormais de la satisfaction du client en matière d’écoute et de solutions personnalisées pour la résolution de ses problèmes. En effet, l’assureur développe désormais sa stratégie autour de la satisfaction client et la fidélité parce qu’il s’est rendu compte que les outils numériques constituent un formidable instrument pour arriver à cette fin. Aussi, cela lui permettra de faire l’économie des coûts d’acquisition client.

Enfin, avec la digitalisation du secteur, les assureurs ont constaté que la volatilité des clients est devenue de plus en plus croissante donc pour eux il y a nécessité de mettre l’accent sur la satisfaction du client en adaptant leurs missions.

Au niveau des compétences, c’est devenu désormais une obligation pour lui d’accompagner ses salariés par des sessions de formation pour les faire monter en compétences et faire face aux défis de la digitalisation par exemple chez Axa ,on organise des jours de formation au moins une fois par an et cela concerne tous les salariés; dans l’année 2018, elle a formé 97,8% ,ce qui constitue une augmentation de 13,6 points par rapport à 2017.Ce qui fait que nous voyons l’apparition et le développement de nouveau noms de métier qui n’existaient pas auparavant, par exemple le nom de charger de relation service client, chargé de solution d’indemnisation , chargé d’accompagnement du client, support etc.…avant nous avions des noms de métier comme celui de gestionnaire des contrats ,informatique et organisation.

Développement de la connaissance client et l’innovation

La digitalisation a permis à l’assureur de développer la connaissance client. En effet les outils numériques, par exemple les objets connectés, permettent de procéder à une collecte massive de données sur le client pour connaître ses risques, analyser les comportements, les habitudes. L’assureur par cette collecte massive de données sur ses clients, connaît les risques auxquels ses clients sont confrontés donc il peut personnaliser son contrat et l’adapter. Les assureurs n’avaient pas cette possibilité de connaissance du client.

Avant, les assureurs n’étaient pas préoccupés par la fidélisation de leurs clients puisqu’ils n’avaient comme concurrents que les autres assureurs. Ce sont les intermédiaires qui essayaient de garder le contact. Maintenant avec l’avènement du numérique, les clients sont devenus volatiles et exigeants du fait de la facilité d’accès à l’information. Les assureurs ont désormais en face d’eux des clients bien informés et avisés qu’ils devront fidéliser s’ils veulent les garder. Ce qui fait que la fidélisation des clients est devenue un défi pour les assureurs.

Bien que la digitalisation de l’assurance favorise l’infidélité des clients elle constitue aussi une opportunité pour les assureurs dans la fidélisation de leurs clients. En effet, les assureurs peuvent se servirent des outils numériques pour fidéliser leurs clients par exemple à travers ces outils l’assureur à une connaissance plus fine de son client donc il peut utiliser cela pour satisfaire le client et le fidéliser. C’est le cas avec le Big data qui permet à l’assureur de collecter des données. Le fait de pouvoir accéder aux données des clients lui permet aussi de gagner des parts de marché.

La digitalisation de l’économie a favorisé l’apparition de nouveaux risque dans tous les secteurs d’activités qui peuvent porter atteinte à la vie privée des personnes et causer des dommages aux entreprises .Ces risques sont le Cyber risques qui peuvent prendre différentes formes par exemple le vol de données personnelles à travers les piratages etc.…Pour les compagnies d’assurances, ces risques constituent une opportunité d’innovation par exemple nous avons maintenant des produits d’assurances qui couvrent tout ce qui concerne les risques cyber, ou certains contrats multirisque habitation qui sont adaptés aux propriétaires qui devient de fois des hôteliers sur Airbnb. Donc, nous voyons que le digital a poussé les assureurs a innové dans certains domaines qui n’étaient jusque-là pas couvert.

La gestion des risques

Pour la gestion des risques l’avènement du digital a permis à l’assureur à travers les objets connectés et d’autres outils de bien gérer et anticipés les risques qui pourraient survenir, par exemple les objets connectés leur permettent de collecter des données en temps réel pour avoir une connaissance parfaite des risques encourus par son client et mettre en place des solutions de prévention. De cette manière, il arrive à baisser le taux de sinistre et proposer des contrats avec des tarifs attractifs. Par exemple Chez Direct Assurance nous avons l’offre You Drive qui permet de faire varier les primes en fonction de la conduite de l’assuré Le système You drive fonction par le biais d’un boîtier intelligent connecté à une application mobile installer à l’intérieur du véhicule qui analyse et enregistre les données issues de la conduite de l’assurée comme le freinage et l’accélération

Amélioration de l’image et une excellente opérationnelle

Les outils numériques ont permis à l’assureur d’être en contact permanent avec ses clients et de ce fait améliorer son image en passant d’un rôle d’indemnisation à un rôle de prévention pour anticiper les risques et proposer de nouveaux produits parce qu’en collectant des données sur son client l’assureur peut identifier de nouveaux besoins du client et actualiser son fichier client. Donc cela constitue un moyen très efficace de développer la relation de confiance avec le client. Parce que le client sentira que son assureur est proche de lui et il veille sur lui.

Sa permet aussi à l’assureur de pouvoir donner des conseils à son client concernant ses habitudes pour le protéger d’éventuels risques donc ce qui accroitra le capital confiance du client envers l’assureur.

Au niveau opérationnel en digitalisant certains services internes ils deviennent plus efficaces au niveau des opérations et prix.

Les objets connectés permettent aux assureurs d’identifié de nouvelles opportunités et proposer des offres d’assurances personnalisées aux clients.

Pour ce qui est des comparateurs d’assurances en ligne leurs avènements dans l’assurance a constitué une opportunité pour les assureurs sur divers aspects par exemple ils permettent aux assureurs de commercialiser facilement leurs produits sur leurs sites et faire l’économie des coûts d’acquisitions clients sans avoir à passer par leurs réseaux de distribution traditionnelle. Ensuite, cela leur permet d’être efficace dans leurs stratégies de commercialisation et d’adapter leurs produits de manière à ce qu’ils soient plus accessibles en terme de prix et de garantie pour les clients parce que les assurés qui en consultent recherche souvent les produits les plus attractifs au niveau du prix.

Enfin, le fait de passer par ces plateformes permet aux assureurs de mettre en avant leurs produits d’assurances plus facilement, de façon rapide à une plus grande échelle par la diffusion sans dépenser beaucoup d’argents pour faire la publicité. Pour ce qui concerne l’organisation interne en diffusant leurs offres dans ces plateformes, ils gagnent en temps dans le travail, parce qu’ils ne feront plus certaines tâches comme la publicité et ça leur permet de gagner en réactivité en les obligeants à réorganiser leurs fonctionnements interne, aussi pousser les équipes internes à monter en compétences en se formant aux outils digitaux.

L’aspect négatif pour les assureurs, c’est quand les comparateurs d’assurances favorisent la volatilité des assurés surtout avec l’avènement de la loi Hamon. En effet « cette loi donne désormais aux clients la possibilité de résilier leur contrat d’assurance quand ils le souhaitent une fois que la première année de l’adhésion au contrat est passée, elle concerne les contrats d’assurance auto, habitation et les contrats complémentaires de bien et service ».

L’avènement de cette loi a accentuée leur volatilité, ils sont devenus de plus en plus infidèle et les comparateurs d’assurances bénéficient de cela, parce que désormais, il n’existe plus pour les clients des contraintes qui les obligeraient à rester chez un assureur jusqu’à la date d’anniversaire du contrat, pour éviter des frais de résiliation maintenant ils peuvent partir visiter les sites des comparateurs d’assurances en ligne pour rechercher des garanties à des prix abordables.

L’autre point négatif ce que les comparateurs d’assurances disposent d’énorme données sur le client qui vient visiter leurs sites, mais ces données échappent aux assureurs parce que les comparateurs n’en partagent qu’une partie donc cela favorise leurs ascendances sur les assureurs qui en seront toujours dépendantes, ensuite cela fait que les assureurs perdent le contrôle sur la découverte des clients. Les comparateurs sont devenus des concurrents potentiels des assureurs dans l’acquisition client parce qu’eux n’ont pas besoin de faire de la prospection pour acquérir des clients contrairement aux assureurs ; c’est les clients qui viennent vers eux pour chercher des produits d’assurances moins chers.

Bien que l’avènement du digital dans l’assurance a eu des impacts positifs pour les assureurs sur divers aspects, il existe des inquiétudes sur certains points.

Les inquiétudes

Elles concernent d’abord le business modèle des offres des objets connectés parce qu’il faut qu’ils arrivent à concilier le prix des objets et le prix du produit d’assurance sans que le prix ne soit élevé, sinon il ne sera pas attractif pour le client. En effet, les objets connectés sont fabriqués par des sociétés spécialisées et non par l’assureur donc ils les achètent par rapport au prix fixé par le fabriquant.

L’autre inquiétude, est ce que les assureurs pourraient se voir concurrencer par les fabricants de ces objets connectés parce qu’ayant la maîtrise de fonctionnement de ces objets et les données qu’ils amassent ils pourraient se lancer dans la collecte de données pour évaluer les risques des assurés et concevoir leurs propres produits.

Enfin, les assurés pourront se dire s’ils peuvent surveiller par exemple leur maison à travers ces objets alors pourquoi prendre une assurance habitation.

L’avènement du digital dans l’assurance a aussi permis aux consommateurs d’assurances de bénéficier des offres personnalisées adaptées à leurs besoins, ensuite cela conduit à une modification de leurs comportements en les rendant de plus en plus infidèle.

Les impacts de la digitalisation sur le consommateur

L’avènement du numérique dans l’assurance a permis au consommateur d’avoir des offres personnalisées à moindre coûts et cela a aussi modifié leurs comportements.

La personnalisation des offres

Avec la digitalisation les assureurs adaptent désormais leurs offres à la demande ce qui n’était pas le cas. Cette personnalisation des offres par rapport à la demande a permis aux consommateurs de bénéficier d’un double avantage lié aux prix et aux garanties.

Au niveau des prix, l’impact a été qu’avec l’arrivée du digital dans l’assurance les consommateurs peuvent maintenant prétendre à une réduction de leurs primes d’assurances dans leur contrat par rapport à leurs conduites et situations personnelles, c’est le cas par exemple chez direct assurance avec You drive cité ci-dessus. Au niveau des garanties la personnalisation leur permet d’avoir des garanties adaptées à leurs situations personnelles. Le consommateur se trouve avantagé par rapport à l’ancien modèle basé sur une logique de création d’offres et non sur une stratégie commerciale basée sur l’adaptabilité à la demande. Désormais, le client peut souscrire à une offre de son assureur spécialement faite pour lui, ce qui lui permet de faire des économies au niveau de sa prime d’assurance. Nous avons aussi la modification du comportement des consommateurs.

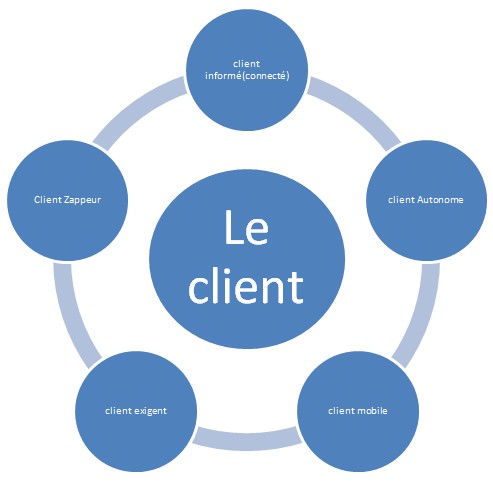

La modification du comportement

L’arrivée des outils numériques en assurance, la montée en puissance de l’internet et les réseaux sociaux ont contribué à changer le comportement du consommateur. Ils sont devenus de plus en plus infidèle, exigeant, informé, autonome, Zappeur et Mobile à l’égard de l’assureur. Pour ce qui est de l’infidélité cela peut s’expliquer d’abord par rapport au développement croissant des réseaux sociaux dans notre société, en effet de plus en plus de réseau sont créés et les consommateurs y sont très présents donc il peut y avoir transmission, publication d’information entre eux concernant les offres. Mais, ce n’est pas tout, il y a aussi l’aspect prix, le consommateur dans sa recherche d’une solution d’assurance préfère souscrire à des offres ayant le prix le plus bas possible.

D’ailleurs, avec les comparateurs d’assurances qui sont apparu dans les années 2000 et qui ont connu un succès auprès des clients a permis d’accentuer cette situation. En effet, les comparateurs d’assurances permettent aux clients de comparer facilement les offres de différents assureurs présents et choisir celle qui est plus avantageuse pour eux. Ainsi, avec ces comparateurs les clients peuvent procéder à la comparaison des offres dans n’importe quel endroit sa peut être soit autour d’un café, dans un bus sur le trajet et souscrire à l’offre qui les parait intéressant au niveau du prix, à n’importe quel endroit du moment. D’ailleurs, une étude réalisée par Banques En ligne montre que pour 90% des clients ayant souscrit une assurance en ligne, ils l’ont fait pour faire des économies d’argent et du temps, elle montre que 49% parmi ceux-ci en ont déjà utilisé c’est-à-dire à peu près un français sur deux.

Nous avons aussi la loi Hamon qui favorise cette infidélité, en effet cette loi permet à « l’assuré de résilié plus facilement leur contrat dès lors qu’il a été déjà assurée durant une année pleine. Donc, si le consommateur voit une offre intéressante il pourra souscrire dans la journée » ; cela favorise la volatilité des clients.

Enfin, concernant l’exigence cela s’explique par le fait que les consommateurs attendent que leurs assureurs aient un service de qualité. Le fait que les outils numériques leur permettent d’être en contact instantané donc pour eux l’assureur doit être rapide et réactif par rapport à leur demande qui peut être soit une demande d’attestation, ou une intervention rapide pour gérer un sinistre etc.

Profil type du client :

- Client informé

- Client Autonome

- Client Mobile

- Client exigent

- Client Zappeur

Au niveau des données Personnelles

C’est le fait qu’avec les outils numériques les données des assurés se trouvent menacés par certains risques comme le Cyber Risque ou autres qui concernent aussi les assureurs et qui portent atteintes à la vie privée des assurés. En effet, la crainte des assurés est liée au fait que l’assureur pourrait utiliser leurs données pour les surveiller de façon abusive et porter atteinte à leur vie. Aussi, l’autre crainte c’est le fait que l’assureur vende leurs données à des tiers ou qu’elles soient dérobées dans le système d’exploitation de l’entreprise par des Cybers hackers.

Après avoir parlé des différents impacts sur l’assureur et le consommateur, nous allons maintenant analyser la place du courtier au niveau des assureurs. En effet, nous allons analyser cette place sur divers points notamment avec l’arrivée des comparateurs d’assurances en ligne et des insurtechs sur le marché.