La digitalisation de l’assurance a conduit à la transformation de l’ensemble du secteur, en effet elle a favorisé la remise en cause du métier de courtier d’assurance, transformé la manière de travailler des acteurs d’assurances et favorisé l’apparition de nouveau intermédiaire comme les comparateurs en ligne.

Avant d’analyser la place du courtier parmi les autres intermédiaires d’assurances, nous allons d’abord faire une analyse interne et externe à travers le model SWOT du courtier pour connaitre les forces, faiblesses, les opportunités et les menaces auxquelles le courtier est confronté parmi les autres intermédiaires d’assurances.

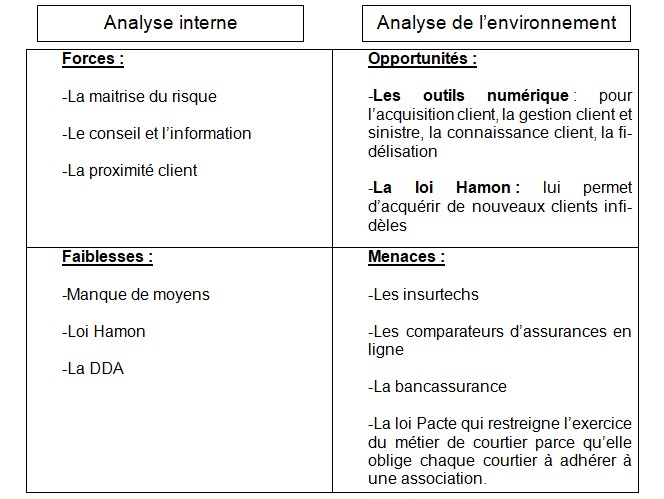

Modèle SWOT :

Après ce diagnostic nous constatons que le courtier est confronté aux menaces qui sont dus à l’avènement des insurtech, les comparateurs d’assurances en ligne, la bancassurance qui viennent le concurrencer et restreindre son champ d’action. Ensuite, nous voyons qu’il a des forces (le devoir de conseil, sa maitrise du risque), des faiblesses et des opportunités.

Les agents généraux

Les agents généraux sont des intermédiaires d’assurances, ils sont liés aux compagnies d’assurances par un mandat exclusif ce qui fait d’eux des mandataires de ces derniers qui les apportent une aide technique et commerciale, ils sont rémunérés par des commissions au même titre que les courtiers, versées par leurs compagnies pour la commercialisation de leurs contrats d’assurance.

Les agents généraux ont pour mission de conseiller les clients en faisant un diagnostic de leurs besoins, demander et proposer des garanties adaptées, ensuite adaptés leurs produits d’assurances en fonction de l’évolution de la situation personnelle et professionnelle de leurs clients.

Ils doivent accompagner leurs clients pour toutes les activités concernant la signature du contrat et le versement des indemnités concernant les cas de sinistres, ils sont chargés d’administrer, gérer leurs agences en toute autonomie ; ils s’occupent du recrutement, l’animation et la formation de leurs personnels collaborateurs.

A la différence de l’agent général, le courtier n’est lié à aucune compagnie d’assurance par un mandat d’exclusivité, il est le propriétaire de son entreprise et de son portefeuille clients. Le courtier travaille à son compte, alors que l’agent général travaille pour le compte d’une compagnie d’assurance. Ce qui fait sa force par rapport à l’agent général.

La place que le courtier peut prétendre vis-à-vis de l’agent général dans cet environnement marqué par la digitalisation s’analyse sur divers points :

En effet, le fait que l’agent général soit lié à une compagnie d’assurance par un mandat d’exclusivité lui oblige de distribuer que les produits d’assurances de cette dernière ce qui fait que si un client sollicite ses services pour une assurance il ne pourra proposer que les produits de sa compagnie et ne pourra pas aller chercher chez un autre assureur ou visiter les sites d’un comparateur d’assurance en ligne pour trouver une assurance pour son client, alors que le courtier lui pourra aller chercher chez d’autres assureurs ou visiter les sites des comparateurs en ligne pour trouver une offre d’assurance adaptée aux besoins de protection de son client.

Le fait que le courtier ne soit pas lié par un mandat d’exclusivité avec une compagnie, lui assure une place importante par rapport à l’agent général au niveau des clients, parce qu’il dispose plus de marge de manœuvre dans ces démarches de recherche pour satisfaire la demande des clients en terme de prix et de garantie.

Avec la digitalisation du secteur la place du courtier se trouve ainsi renforcée par rapport à l’agent général. En effet, le fait que le courtier ne soit pas lié par un contrat d’exclusivité avec une seule compagnie lui donne une grande marge de manœuvre par rapport à l’agent général, il peut donc utiliser les outils numériques ou passer sur le site des comparateurs d’assurances en ligne pour comparer ou rechercher différentes offres appartenant à différents assureurs pour son client. Alors que l’agent général, lui ne peut utiliser les outils numériques que pour consulter et proposer les offres de sa compagnie.

Cependant, cette partie doit être nuancée parce qu’il arrive que certains agents généraux exercent des activités de courtage à titre accessoire.

Bien que la digitalisation de l’assurance facilite à l’agent général ses activités de commercialisation, de souscription et la gestion des sinistres, mais il se trouve limité du fait de son mandat d’exclusivité donc quand un client lui sollicite pour une assurance il ne pourra lui proposer que les contrats de sa compagnie ce qui fait que si le client n’est pas convaincu de l’offre proposée, il n’y aura pas de souscription, et sa lui fait perdre de la clientèle qui vont chez les concurrents.

Avec la digitalisation et l’apparition des comparateurs en ligne dans l’assurance, il est très difficile pour les agents généraux de faire face à la volatilité des clients parce que désormais le client est attiré par les offres d’assurances ayant des prix bas et ils ne peuvent pas parfois satisfaire cette demande, parce que cela dépend de leurs compagnies qui parfois n’ont pas les produits adaptés aux besoins du client alors que le courtier lui peut aller chercher dans différents endroits par exemple chez les autres assureurs ou dans les sites de comparaison d’assurances en ligne.

Le digital permet au courtier d’avoir tous les leviers par rapport à l’agent. Le courtier peut désormais naviguer sur différents outils pour aller à la recherche de contrats adapté aux besoins de ses clients.

Nous allons maintenant analyser la place du courtier par rapport aux banques.

Les banques

L’apparition du premier bancassureur en France date des « années 70 et cela s’est généralisé depuis le rapprochement entre Gan et le CIC dans les années 80. Il y a eu une accélération du processus du fait de la prise de contrôle de certaines sociétés d’assurances par des banques et des banques par des sociétés d’assurances, ensuite par la création de filiales exerçant ces différents métiers ».

Leurs succès dans la distribution des produits d’assurances, sont le fait qu’ils bénéficient d’un grand réseau d’agence et leurs proximités avec les clients. Mais ce n’est pas tout il y a aussi l’aspect financier en effet les banques ont des moyens financiers importants et elles se servent de cet atout dans leurs stratégies de communication ensuite elles sont très bien placées dans toute ce qui concerne la commercialisation des produits d’assurances vie contrairement aux sociétés d’assurances. Elles profitent souvent dans leurs opérations par exemple s’il s’agit de faire un crédit immobilier ou d’autres pour vendre des contrats d’assurances.

En ce qui concerne la place du courtier par rapport à la banque, nous pouvons analyser cela sur divers points :

En effet, l’arrivée des outils numériques dans l’économie a changé les habitudes des clients y compris au niveau du secteur bancaire ils sont devenus plus exigeants, plus impatients et plus informés qu’avant et cela se voit dans tous les secteurs de l’économie. Désormais, les clients sont beaucoup plus en interaction avec leurs conseillers et ils veulent avoir des services simplifiés, adaptés à leurs besoins et des conseils de qualité. Nous voyons que les clients utilisent de plus en plus les services en ligne par exemple, ils sont devenus de plus en plus nombreux dans tout ce qui concerne l’utilisation de la banque en ligne et ces services de paiement d’ailleurs une étude de la revue de la banque nous montre une progression de 3 points par rapport à 2017 concernant l’utilisation de la banque en ligne. Les outils numériques donnent la possibilité aux banques d’être performant dans leurs interactions avec les clients pour les satisfaire. En effet, avec ces outils les collaborateurs dans les banques peuvent facilement et rapidement accéder à l’information recherchée pour fournir un conseil personnalisé et de grande qualité. Mais en ce qui concerne la commercialisation des produits d’assurances, même si l’avènement du numérique facilite la tâche aux banques leur manque d’expérience et professionnalisme concernant les produits d’assurances et les dommages leur font défaut par rapport aux courtiers. En effet, les banques maitrisent plus la commercialisation des produits d’assurances de personne que d’assurance de dommage par exemple elles réalisent 64% de leurs chiffre d’affaires en assurance vie contre 13% en assurance de dommage. L’autre désavantage des banques ce qu’elles délèguent la partie gestion de sinistre à des sous-traitants comme les plateformes téléphoniques du fait de leurs manquent de connaissance dans le domaine, alors que les courtiers eux en ont la maitrise, la plupart d’entre eux font de la gestion des sinistres s’ils reçoivent une délégation de gestion de leurs assureurs. Donc à ce niveau, les courtiers ont un avantage par rapport aux banques même avec les outils numériques.

Les courtiers conservent un avantage certain même avec l’avènement des outils numériques leurs places semblent assurées par rapport aux banques. Mais, il faut cependant nuancer les choses car les banques acquièrent de plus en plus des parts de marché dans l’assurance dommage.

L’autre aspect qui fait défaut aux banques par rapport aux courtiers c’est au niveau du devoir de conseil. En effet, les courtiers maitrisent mieux les produits d’assurances dommage par rapport aux banques donc ils peuvent donner plus de conseils par rapport aux banques ; avec l’inflation des normes législatives visant à protéger les consommateurs vis-à-vis des distributeurs des produits d’assurances par exemple la directive sur la distribution d’assurance qui met en place des mécanismes destinés à protéger les clients … Les courtiers semblent bien placés par rapport aux banques parce qu’elles n’ont pas une maitrise effective de certains produits d’assurances comme les courtiers.

Après avoir analysé la place du courtier au niveau de la banque nous allons maintenant analyser sa place parmi les comparateurs d’assurance en ligne.

Les comparateurs d’assurance en ligne et les mandataires

Les comparateurs d’assurance en ligne sont immatriculés à l’orias comme étant des intermédiaires d’assurance. L’article L.111-7, II du code de la consommation issue de la loi du 7 octobre 2016 prévoit que « les comparateurs sont tenus de délivrer au consommateur une information loyale, claire et transparente sur tout ce qui concerne les conditions générales d’utilisation de leurs services, les modalités de référencement, ou de déréférencement de bien ou des services que ce service permet d’avoir. Aussi l’existence de la relation contractuelle, du lien capitalistique ou la rémunération à son profit s’ils influencent le classement ou le référencement des contenus, des biens ou des services qui sont proposés ou mis en ligne ».

Les comparateurs comme nous l’avons évoqué ci-dessus sont des plateformes numériques qui permettent aux assureurs de diffuser leurs offres sur leurs sites pour les commercialisées. Ils permettent aux assureurs de faire l’économie des coûts d’acquisitions clients liés à la prospection et aux publicités et de gagner en visibilité auprès du grand public. Du côté des assurés, ces plateformes leurs permettent d’accéder à des offres moins chères adaptées à leurs besoins.

En ce qui concerne la place du courtier par rapport aux comparateurs d’assurance en ligne, cela s’analyse sur divers points :

En effet, même si dans ces plateformes les offres qui y sont diffusées par les assureurs sont simples, standards et moins chères, parfois les assurés ne trouvent pas forcement l’offre qui les intéressent donc ils préféreront se tourner vers le courtier pour les conseillers et proposées l’offre adaptées à leurs besoins.

L’autre aspect ce que parfois les assurés ne maitrisent pas l’ensemble des risques auxquels ils sont exposés et la plupart des offres proposées dans ces plateformes sont standards, pas adaptées à leurs situations donc ils préféreront se tourner vers un courtier qui a une maitrise parfaite du risque pour les conseiller sur le produit le plus adapté à leurs besoins c’est le cas par exemple pour tout ce qui concerne les risques entreprises.

Aussi, le fait que les plateformes existent n’a pas influencé tous les assurés certains assurés n’aiment pas avoir recours à des sites internet pour diverses raisons d’une part parce qu’ils préfèrent toujours avoir un contact physique avec un courtier pour être rassuré, d’autre part parce qu’ils tissent un lien de fidélité et de confiance avec leur courtier qu’ils ne veulent pas voir s’interrompre.

L’autre raisons ce qu’avec les problèmes liés au Cyber risques certains assurés ont la peur de voir leurs données personnels être dérobés par des cyber hackeurs donc pour se prémunir de ces risques ils préfèrent ne pas souscrire dans ces plateformes numériques parce qu’en souscrivant une offre dans le site d’un comparateur d’assurance en ligne où ils sont obligés de mentionner certaines données comme par exemple chez assurland ou les autres nous devons renseigner : le nom, prénom, numéro de téléphone ,l’adresse, la profession, la date de naissance etc……

Enfin, nous dirons que même avec les avantages qu’offrent les plateformes aux assurés dans leurs recherches de produit d’assurance n adaptés à leurs besoins. Les courtiers bénéficient toujours une place de choix pour les assurés dans certaines situations.

Nous parlerons aussi des mandataires d’assurances :

Le mandataire d’assurance est un intermédiaire d’assurance charger par une ou des compagnies d’assurance de distribuer ses produits d’assurance ou la représenter. Le mandataire peut être une personne physique ou morale, il a le statut de travailleur indépendant. Il n’a aucun lien d’exclusivité avec les assureurs, sa mission consiste à présenter ses propositions d’assurance et guider ses clients dans la conclusion du contrat. Le rôle du mandataire d’assurance est essentiel pour les clients surtout avec l’avènement du digital dans le secteur. Le mandataire apporte des conseils aux clients si ces derniers se sentent perdu face à la complexité des offres.

Après avoir fait la présentation du mandataire d’assurance nous allons maintenant analyser la place du courtier par rapport à ce dernier.

Le mandataire d’assurance et le courtier ont presque les mêmes atouts, ils ont une connaissance des produits et ont la capacité de bien conseiller les clients s’ils sont perdus dans leurs choix d’assurance, ils assurent toute la proximité clients même l’avènement du digital sauf peut-être ce qui concerne la notoriété auprès des clients en effet les courtiers sont beaucoup plus connu que les mandataires d’assurance et la plus part du temps, ils font beaucoup plus de chiffre d’avoir par rapport aux mandataires.

Nous parlerons de différentes solutions préconisées pour protéger le métier de courtier d’assurance face à ces nouvelles menaces