Après avoir été censurée par le Conseil Constitutionnel en 2016, la mesure soutenue par Martial Bourquin visant à introduire la résiliation annuelle de son contrat d’assurance de prêt sera applicable à partir du 1er Mars 2017, et à partir du 1er Janvier 2018 pour les contrats déjà souscrits. Découvrez comment économiser 6000€ en moyenne en suivant les étapes de notre infographie exclusive !

Introduction

Depuis 2010 et l’arrivée de la loi Lagarde, le marché de l’assurance est régulièrement bouleversé par de nouvelles dispositions allant dans le sens du consommateur. En effet, il a été remarqué que l’assurance emprunteur générait des marges trop importantes, mais surtout « sans rapport avec le service apporté aux emprunteurs ». Pour cela, un amendement a été introduit dans le code de la consommation afin de permettre une résiliation annuelle de votre contrat d’assurance de prêt. L’objectif est d’accentuer la concurrence et d’entraîner une baisse des prix, et donc des marges dégagées majoritairement par les banques qui contrôlent encore aujourd’hui plus de 80% du marché.

Quelles possibilités pour votre assurance emprunteur ?

Au jour d’aujourd’hui, il existe différentes possibilités pour le consommateur afin de faire des économies tout en assurant son prêt immobilier :

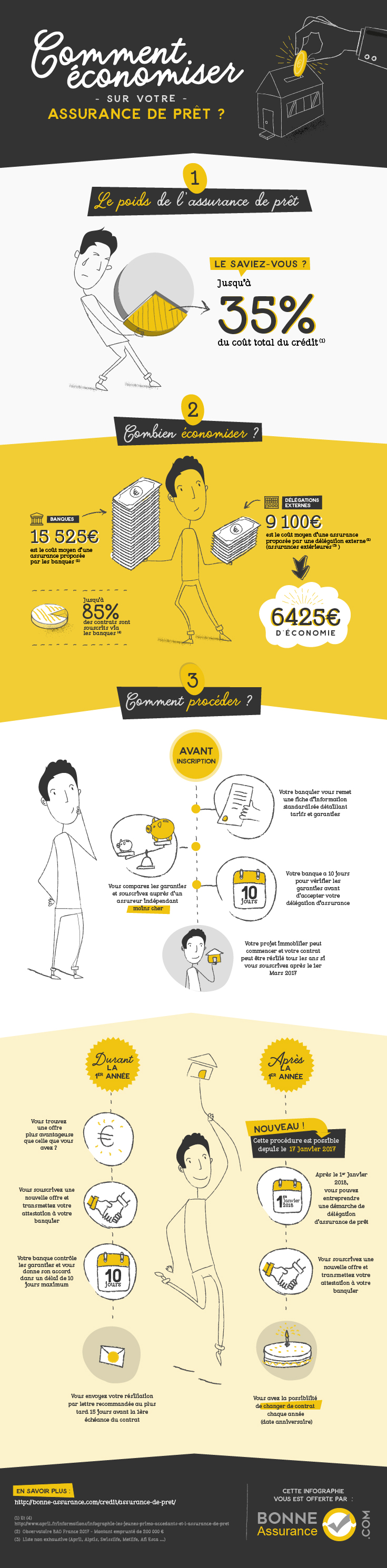

- La loi Lagarde : Elle correspond à l’introduction de la délégation d’assurance, c’est-à-dire la possibilité d’assurer son prêt auprès d’un organisme différent de celui qui vous prête de l’argent.

- La loi Hamon : Elle permet à l’assuré de changer son contrat d’assurance de prêt à tout moment durant la première année après la contraction de l’emprunt sous réserve de trouver un contrat présentant des garanties au moins équivalentes. Dans ce cas, votre banque ne peut refuser votre délégation d’assurance.

- L’amendement Bourquin : Ce n’est pas une loi à part entière, mais une modification de l’article L313-30 du code de la consommation, relatif à la délégation et à la résiliation, dans lequel est rajouté : « ou qu’il fait usage du droit de résiliation annuel mentionné au deuxième alinéa de l’article L. 113-12 du code des assurances ou au premier alinéa de l’article L. 221-10 du code de la mutualité. Toute décision de refus doit être motivée. ». En d’autres termes, à chaque anniversaire de votre contrat, vous pouvez librement changer d’assureur pour votre crédit immobilier, sous réserve de garanties au moins équivalentes bien sûr.

Comment économiser sur votre assurance de prêt ?

Cette infographie présente donc les économies potentielles que vous pouvez faire, mais surtout la marche à suivre pour y prétendre :

Sources et références

- https://www.economie.gouv.fr/particuliers/immobilier-assurance-emprunteur

- https://www.legifrance.gouv.fr/affichCodeArticle.do;?idArticle=LEGIARTI000032433149&cidTexte=LEGITEXT000006069565